Плюси і мінуси застосування моделі управління групою компаній за допомогою керуючої компанії - Audit-it.ru

центр

структурування бізнесу та податкової безпеки

taxCOACH

В ході структурування бізнесу та побудови групи компаній завжди постає питання збереження керованості всієї групи за тієї умови, що, як правило, управлінський персонал бізнесу єдиний і поділити його між компаніями неможливо.

У підсумку це завжди призводить до необхідності пошуку такого варіанту управління, коли у власника залишається можливість контролю і впливу на прийняття рішень як на весь бізнес в цілому, так і на будь-який з його сегментів, незважаючи на господарську самостійність кожного суб'єкта групи.

В цьому випадку при проектуванні бізнес-моделі в якості сполучної ланки між її окремими елементами може виступити керуюча компанія.

Керуюча компанія - це юридична особа будь-якої організаційно-правової форми (за нашим досвідом в якості КК можуть виступати не тільки ТОВ або АТ, а й кооперативи, товариства, партнерства і навіть некомерційні організації), що акумулює на себе комплекс стратегічних, тактичних, общемаркетінгових (включаючи управління брендом), організаційних, мотиваційних і контрольних функцій, а також функцій науково-технічної розробки і фінансового управління для всіх інших суб'єктів Групи компаній.

Формування такого функціоналу керуючої компанії обумовлено наступними причинами економічного і управлінського характеру:

1. Наявність потреби у всіх суб'єктів групи компаній в загальних для всіх допоміжних функціях:

бухгалтерських, юридичних, маркетингових та інших послугах, надання яких співробітниками спеціалізованої організації є організаційно і економічно більш вигідним, ніж створення аналогічних штатних служб в кожній окремій компанії.

Найчастіше у керованих юридичних осіб немає ні свого юриста, ні бухгалтера, ні системного адміністратора - всім цим займається персонал керуючої компанії. Об'єктивно не кожен бізнес здатний потягнути такий штат в кожній окремій організації Групи. Але навіть при такому варіанті організаційної структури має бути центральна ланка, яка керує співробітниками на місцях.

Тому трапляються випадки створення функціонально схожих між собою служб і в КК, і в керованому суспільстві (наприклад, при розгалуженості структури, коли окремі суспільства значно віддалені один від одного і від самої КК), однак і в цьому випадку КК займається вирішенням стратегічних завдань, тоді як співробітники керованого суспільства виконують поточну роботу, яка потребує високої кваліфікації та знання стратегічного плану розвитку бізнесу в цілому.

2. Можливість оперативно здійснювати УПРАВЛІНСЬКИЙ облік і розробляти, а також коригувати раніше розроблену стратегію діяльності групи компаній в цілому.

Безперечно, власникам бізнесу необхідно мати всю повноту інформації щодо його функціонування, фінансових результатів діяльності, ступеня ефективності раніше прийнятих управлінських рішень.

У цьому сенсі цінність прямого надходження відомостей про всі значущі події безпосередньо в «штаб» неоціненна як для власників, так і для вищого менеджменту.

3. Переклад управління з площини «він тут найголовніший, його всі знають» в правове поле, формалізація відносин керівної і підпорядкованої компаній цивільно-правовими засобами і забезпечення тим самим необхідного ступеня контролю діяльності керованих товариств.

У своїй практиці ми не раз зустрічалися з ситуаціями, коли в міру зростання бізнесу з малою кількістю власників реєструються нові компанії, керівники яких лише формально є такими; фактично керівництво зосереджено в руках реальних бенефіціарів.

Але настає момент, коли чисельність персоналу і кількість окремих організацій в рамках одного бізнесу досягає критичної, власників не дізнаються в обличчя і не підкоряються їх усним розпорядженням (а письмові вони видавати не має права). Гірше того, номінальний директор може «натворити справ», адже юридично має право приймати рішення, що призведе до небажаних наслідків (насамперед фінансового спрямування).

Не можна забувати і про витрати на оплату праці номінального керівника, які ви так чи інакше понесете, а також про необхідність сплати соціальних податків.

Уникнути подібних негативних моментів якраз і допомагає управління через КК.

4. Можливість легального зниження податкового навантаження шляхом застосування КК спрощеної системи оподаткування.

Договірне регулювання взаємовідносин КК з керованими товариствами може бути опосередковано двома видами договорів:

договір на надання послуг управління;

договір на виконання функцій одноосібного виконавчого органу.

Вибір того чи іншого договірного інструменту залежить від ряду факторів і специфіки структури групи компаній. Розглянемо особливості застосування кожного з договорів окремо:

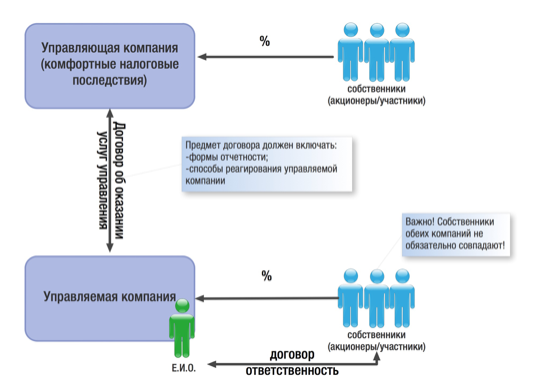

Договір на надання послуг управління.

При укладанні даного договору в КК передаються всі або деякі стратегічні, а також допоміжні по відношенню до операційного ядра функції: юридична, бухгалтерське і кадровий супровід, забезпечення безпеки тощо, потреба в яких відчувають всі суб'єкти холдингу, проте створення аналогічних підрозділів в кожному з них нерентабельно і недоцільно.

Завдання КК в даному випадку - визначити основні вектори діяльності (розробити маркетингову стратегію, здійснити науково-технічну розробку, випустити програму діяльності групи компаній на рік і т.п.), яким повинні слідувати всі без винятку керовані суспільства.

При цьому необхідно зазначити, що у керованого суспільства є свій одноосібний виконавчий орган (директор, IP-керуючий або інша Керуюча компанія, але в ролі одноосібного виконавчого органу (ЕІО)), який здійснює оперативне керівництво компанією, приймає всі поточні рішення і відповідає за фінансовий результат. Саме він значиться в ЕГРЮЛ як суб'єкт, що має право без довіреності діяти від імені компанії.

При такій взаємодії ЕІО і керуючої компанії, перший обмежений лише стратегічними рамками, заданими КК, і повністю самостійний у процесі управління поточною діяльністю своєї компанії. Причому ці рамки (у вигляді форм і періодів звітності, а також механізму відповідальності) можуть і повинні бути закладені як в договорі з КК (ця умова, при якому КК береться за здійснення управління), так і в договорі з самим ЕІО.

Однак наш досвід показує, що власники (особливо при трансформації єдиної компанії в холдинг) всіляко уникають делегування повноважень найманим менеджерам, побоюючись, що ті вийдуть з-під контролю.

В даному випадку розум вступає в протиріччя з почуттями: з одного боку, власник розуміє об'єктивну необхідність «віддати» кермо влади (непрофільний конкретно для нього вид діяльності, зайнятість в іншому проекті, неможливість охопити всі сфери свого бізнесу), а з іншого боку - психологічно не може змиритися з тим фактом, що його дітищем буде керувати хтось інший.

У зв'язку з цим питання довіри найманому менеджеру з боку власника набуває особливої актуальності.

Разом з тим не можна не відзначити значно вищу, в порівнянні з договором передачі функцій одноосібного виконавчого органу, ступінь особистої зацікавленості директора в результатах діяльності керованого суспільства, що автоматично відбивається і на рівні його особистої (а не нав'язаної ззовні) відповідальності.

Саме завдяки цьому інструменту контрольованого збільшення ступеня самостійності і досягається синергетичний ефект від структурування бізнесу - податкову оптимізацію можна посилити підвищенням управлінської ефективності.

Крім того, в разі настання будь-яких несприятливих наслідків діяльності керованого суспільства (найпростіший приклад - податкові претензії) навряд чи хтось зможе точно стверджувати (і довести), що такі наслідки настали в результаті виконання директором керованого суспільства прямих розпоряджень КК.

Іншими словами, КК убезпечить себе від негативних наслідків, а також отримає можливість зберегти ділову репутацію і напрацьований імідж, пославшись на «самодіяльність» найманого директора.

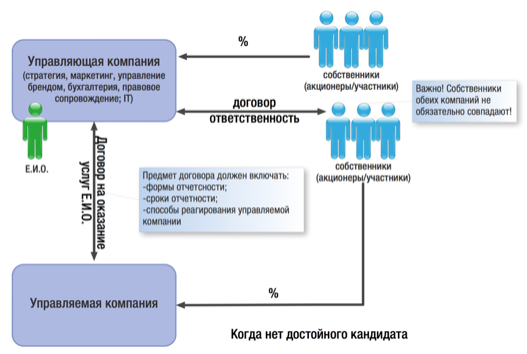

Договір на виконання функцій одноосібного виконавчого органу

Нагадаємо, що можливість передачі повноважень з управління організацією Керуючої компанії передбачена поряд федеральних законів:

наприклад:

п. 1, ст. 42 ФЗ про ТОВ: Суспільство вправі передати за договором здійснення повноважень свого одноосібного виконавчого органу управляючому. п. 1 ст. 69 ФЗ про АТ: За рішенням загальних зборів акціонерів повноваження одноосібного виконавчого органу товариства можуть бути передані за договором комерційної організації (керуючої організації) або індивідуальному підприємцю (яка керує).

В цьому випадку з КК укладається договір на передачу функцій одноосібного виконавчого органу. Саме КК (в особі свого директора) отримує повноваження без довіреності діяти від імені керованого суспільства: представляти інтереси керованого суспільства у всіх організаціях і установах, а також вступати в будь-які господарські відносини. Ключові управлінці бізнесу, його власники в цьому випадку є співробітниками та / або учасниками КК і вже на її рівні і від імені КК виконують всі управлінські функції.

Безумовно, директор КК не може ефективно керувати самої КК, та ще всіма керованими товариствами, тому він на підставі довіреності делегує свої повноваження спеціальному співробітнику, який буде фактичним керівником керованого суспільства.

При цьому такий фактичний керівник складається в штаті КК (!) І отримує в ній заробітну плату.

Ступінь контролю власників, звітність і відповідальність, а також ступінь самостійності фактичного керівника при прийнятті рішень в даному випадку визначається положеннями трудового договору з КК.

Негативним наслідком призначення такого менеджера може стати низький ступінь його відповідальності і відсутність глибокої особистісної зацікавленості в результатах діяльності керованого суспільства.

Як бачимо, безперечно включення в модель бізнесу Керуючої компанії - допомагає вирішити багато складності при наявності розгалуженої юридичної структури бізнесу.

Разом з тим, з огляду на реалії і тенденції податкового адміністрування, не можна обійти стороною і питання про те, як на керуючу компанію дивляться з цього боку.

Адже існування КК дає підстави говорити про аффілірованності керованих нею суб'єктів між собою (навіть якщо власники компаній не збігаються). Звичайно, коли мова йде про, наприклад, суто бухгалтерських і юридичних послуг (нема про статус КК як ЕІО) і такі послуги надаються не тільки зв'язаним між собою договірними відносинами організаціям, а й стороннім суб'єктам, визнати афільованість за цією ознакою буде складно. При варіанті виконання ролі ЕІО - наявність єдиного керуючого суб'єкта для декількох юридичних осіб, які тим більш пов'язані і іншими договорами між собою (що зазвичай трапляється, якщо бізнес будується в рамках групи компаній) буде пов'язувати всі організації в єдину структуру.

Це не критично, якщо всі суб'єкти застосовують ОСН і немає можливості для описаної вище податкової економії шляхом застосування такої самої КК ССО. Однак, така афільованість приверне увагу, якщо мова піде про взаємодію суб'єктів на різних спецрежими, що само собою призводить до мінімізації оподаткування з доходів бізнесу.

З огляду на, що на такі структури податкових органів звертають все більше уваги, намагаючись обґрунтувати штучність їх поділу на кілька суб'єктів або необгрунтованість витрат на залучення самої КК, в частині відокремлення керуючої компанії необхідно дотримуватися таких правил:

1) Види послуг, що надаються повинні бути конкретизовані. Чим більш детально описаний предмет діяльності КК, тим складніше довести штучність її виділення в групі компаній (див., Наприклад Постанова Сімнадцятого арбітражного апеляційного суду від 30 жовтня 2012 р №17АП-11284/12: платнику податків вдалося виграти суперечку шляхом максимальної деталізації доказів виконання договору . У звіті про виконання повноважень ЕІО обсяг виконаних робіт по здійсненню керівництва поточною діяльністю вказано з розшифровкою виконаної роботи співробітниками конкретних відділів (служб) і навіть указу обсяг витрачених годин на кожну послугу).

З огляду на, що в даний момент багато компаній користуються різними програмними комплексами, що дозволяють відслідковувати час виконання тих чи інших завдань співробітниками, рішення задачі по збору подібної інформації може бути автоматизовано.

Разом з тим, КК в ролі одноосібного виконавчого органу здійснює поточне керівництво компанією, повне деталізований опис якого в договорі неможливо. І корпоративне законодавство, і, як правило, статути компаній зазвичай залишають за ЕІО залишкову компетенцію: «і інше, не віднесене до повноважень інших органів Товариства». Тому якщо договір на управління з КК в ролі ЕІО не містить конкретний перелік повноважень КК, говорити про відсутність деталізації функцій КК, а, отже, штучного її виділення, не можна. Цей висновок підтримується і судовою практикою:

В силу самого характеру діяльності за поточним управління неможливо вичерпно визначити компетенцію і коло обов'язків ЕІО (Керуючої компанії) не тільки на рівні закону, а й на рівні Статуту товариства, договору на передачу повноважень, локальних нормативних актів, оскільки неможливо передбачити всі питання, щодня що виникають в діяльності керованої організації і які не віднесені до виключної компетенції загальних зборів і ради директорів.

Постанова Федерального арбітражного суду Західно-Сибірського округу від 12 травня 2014 р № Ф04-2761 / 14 у справі N А81-2271 / 2013

2) Уважно треба ставитися в опису порядку розрахунку винагороди КК за свої послуги.

Так, якщо прив'язувати винагороду до досягнення будь-яких показників (зростання виручки, прибутку, кількості клієнтів і т.д.) - потрібно щоразу приймати запити їх досягнення або недосягнення, оформляти всю необхідну документацію. В іншому випадку податковий орган оскаржить виплати в сторону КК (Постанова Арбітражного суду Північно-Кавказького округу від 11 липня 2016 р N Ф08-3871 / 16 у справі № А01-1790 / 2015 року, Постанова П'ятнадцятого арбітражного апеляційного суду від 16 лютого 2016 р № 15АП-22105/15).

Як правило, суди, встаючи на сторону податкового органу, говорять про те, що платник податків не зміг підтвердити, яку конкретно роботу виконала КК і як була визначена вартість кожного виду її послуг. Тому опис порядку формування вартості наданих послуг в самому договорі і деталізація підсумкової вартості за кожен період діяльності КК - обов'язкова умова роботи з Керуючою компанією.

Радимо дотримуватися наступних рекомендацій при встановленні винагороди КК:

Безумовно винагорода повинна включати всі поточні витрати КК по підтримці її діяльності: оренда офісу, ФОП співробітників і т.д. З цієї суми складається базовий розмір винагороди. Якщо на КК не акумулюється частина прибутку бізнесу, то винагорода може передбачати тверду фіксовану суму, яка покриває витрати керуючої компанії з можливим невеликим збільшенням, наприклад, не більше 1 рази в рік (на випадок збільшення ФОП або інших витрат);

Зазначений вище розрахунок винагороди може бути ускладнений, якщо, наприклад, ФОП співробітників залежить від показників їх діяльності і від місяця до місяця змінюється. Для цього в компаніях вироблені свої системи розрахунку винагороди кожного співробітника, які також можуть бути покладені в основу розрахунку винагороди КК. У цьому випадку якраз потрібно деталізація кожного показника для підтвердження обгрунтованості витрат на КК в заявленому розмірі.

Поряд з покриттям базових витрат КК, винагорода також може передбачати зміну частина, що залежить від фінансового результату діяльності КК: наприклад, у вигляді відсотка від виручки або прибутку керованої компанії. Це може бути як щомісячна надбавка до базової винагороди, так і «річна премія» КК за підсумками фінансово року. У будь-якому випадку, винагороду в такому вигляді має бути обгрунтоване обов'язковим зростанням виручки / прибутку керованої компанії і підтвердженням того, що таке зростання пов'язане з діяльністю КК і її співробітників. При цьому, безумовно, ця частина винагороди не повинна призводити до того, що весь прибуток операційної компанії перетікає в КК, яка застосовує меншу ставку оподаткування доходу.

3) Доказом ефективності і реальності діяльності КК стануть показники зростання виручки, прибутку, активів керованої компанії, що, в свою чергу, наприклад, спричинило і зростання сплачуваних їй податків (цей показник буде особливо цінний).

4) Свідченням самостійності КК як господарюючого суб'єкта стане виконання управлінських функцій для декількох компаній, бажано не пов'язаних між собою (для однієї, наприклад в ролі ЕІО, для іншого надання тільки бухгалтерських послуг і т.д.).

5) Високий професіоналізм штату співробітників керуючої компанії (в порівнянні з керованою), підвищені вимоги до їх рівнем освіти, стажу роботи і т.д. також дозволять підтвердити професійну компетентність і самостійність КК (див., наприклад, Постанова Арбітражного суду Північно-Кавказького округу від 26 січня 2015 р № Ф08-9808 / 14 у справі NА32-25133 / 2013).

З огляду на описані нюанси необхідно ретельно підійти до юридичної фіксації реальної діяльності Керуючої компанії і порядку її взаємодії зі своїм замовником послуг. На додаток до постійного, систематичного збору підтверджують цю діяльність і її корисність для керованих компаній доказів, проблем з податковим органом виникнути не повинно.

обговорити материал