Спрощений бухгалтерський баланс: приклад заповнення

З недавніх пір малі підприємства мають право здавати фінансову звітність за спрощеним формам. Розберемо полегшений баланс на прикладі.

Починаючи з бухгалтерської (фінансової) звітності за 2012 рік малі підприємства можуть здавати звітність за спрощеними формам.Оні наведені в додатку № 5 до наказу Мінфіну Росії від 2 липня 2010 року № 66н.

Нагадаємо, головними критеріями віднесення фірм до суб'єктів малого підприємництва є чисельність співробітників і виручка фірми протягом останніх двох років. Число працівників не повинно перевищити 100 осіб на рік, а прибуток 400 млн. В рік (п. 1 ст. 4 Федерального закону від 24 липня 2007 р № 209-ФЗ).

Почати заповнення балансу потрібно з заголовної частини, так званої «шапки». У ній вказують всі ті ж дані, що і в звичайній формі: назва фірми, вид діяльності, організаційно-правова форма або форма власності. Складати спрощений баланс можна теж в тисячах або мільйонах карбованців.

В спрощену форму бухгалтерського балансу немає розділів і показників істотно менше, ніж у стандартній формі: п'ять показників в активі і шість в пасиві. Їх значення потрібно приводити за три роки, за станом на 31 грудня.

Першим показником в активі спрощеного балансу слід рядок 1150 «Матеріальні необоротні активи». У цьому рядку балансу вказують інформацію про залишкову вартість основних засобів, а також дані про незавершені капітальні вкладення в основні засоби.

Детально про те, як заповнити рядок 1150 читайте в розділі бератор «Бухгалтерська звітність» (V «Бухгалтерський баланс» → підрозділ «Необоротні активи» → Рядок 1150 «Основні засоби»). Встановити Бератор для Windows

Детально про те, як заповнити рядок 1150 читайте в розділі V «Бухгалтерський баланс» → підрозділ «Необоротні активи» → Рядок 1150 «Основні засоби».

У наступному рядку «Нематеріальні, фінансові та інші необоротні активи» відображають інформацію по нематеріальних активів, результатами досліджень і розробок, пошуковим активами, дохідним вкладенням в матеріальні цінності, відкладеним податковим активам та іншим позаоборотних активів. Цей рядок можна об'єднувати в собі інформацію відразу семи рядків звичайного балансу: 1110, 1120, 1130, 1140, 1160, 1180 и 1190.

Увага

У укрупнених рядках балансу треба поставити код того показника, який має найбільшу питому вагу в складі цього показника (п. 5 наказу Мінфіну Росії від 2 липня 2010 року № 66н).

Наприклад, якщо по рядку «Нематеріальні, фінансові та інші необоротні активи» велика частина в сумі показників представлена нематеріальними активами, то необхідно поставити код 1110, якщо ж результатами досліджень і розробок, то - 1120.

Як заповнити кожну з рядків спрощеного балансу, дізнайтеся з бератор. Встановити Бератор для Windows

Наступні два рядки: Запаси; Грошові кошти та грошові еквіваленти, і назвою, і кодами рядків відповідають рядкам 1210 і 1250 стандартного балансу.

Далі розташована рядок «Фінансові та інші оборотні активи». Вона призначена для відображення відомостей про оборотних активах, за винятком запасів, грошових коштів і грошових еквівалентах. Тут відображають дебіторську заборгованість покупців, суми ПДВ по придбаних цінностей, грошові кошти і короткострокові фінансові вкладення (з терміном погашення, що не перевищує 12 місяців), а також інші оборотні активи компанії.

Залежно від суттєвості показника, цьому рядку може бути присвоєно один з кодів 1220 (ПДВ по придбаних цінностей), 1230 (дебіторська заборгованість), 1240 (фінансові вкладення (за винятком грошових еквівалентів), 1260 (інші оборотні активи).

В останньому рядку активу балансу - 1600 «Баланс» вносять підсумкову суму всіх статей активу балансу.

Пасив спрощеного балансу складається з шести рядків. У першому рядку «Капітал і резерви» вказують сукупні дані, що відображаються в розд. III «Капітал і резерви» звичайної форми балансу. Про те, які дані необхідні для заповнення цих рядків, читайте в бератор для Windows ( «Бухгалтерська звітність» → розділ V «Бухгалтерський баланс» → підрозділ «Капітал і резерви»). Встановити Бератор для Windows

За наступними двома рядками відображають відомості про довгострокові зобов'язання. По рядку 1410 «Довгострокові позикові кошти» вказують відомості про кредити і позики, термін погашення яких перевищує 12 місяців.

Рядок 1450 «Інші довгострокові зобов'язання» призначена для відображення всіх інших зобов'язань, термін погашення яких перевищує 12 місяців.

Наступні три рядки призначені для відображення короткострокових зобов'язань (термін погашення яких не перевищує 12 місяців).

У рядок 1510 «Короткострокові позикові кошти» вносять дані про кредити і позики, а в рядок 1520 - кредиторську заборгованість. Для всіх інших зобов'язань призначено рядок 1150 «Інші короткострокові зобов'язання».

В останньому рядку балансу 1700 «Пасив» наводять суму всіх статей пасиву.

Якщо вашій фірмі необхідно пояснити якісь показники балансу і звіту про фінансові результати, то до них потрібно скласти ще й пояснення . У них потрібно привести тільки найважливішу інформацію, без якої неможливо оцінити фінансовий стан вашої компанії. Як вказали фінансисти, в Інформації «Бухгалтерська звітність суб'єктів малого підприємництва», в поясненнях доцільно вказати, наприклад:

- положення облікової політики, які необхідні для пояснення порядку формування показників бухгалтерського балансу і звіту про фінансові результати (Який метод обліку доходів і витрат використовує компанія; враховується відкладений податок на прибуток поряд з поточним, факти перспективного зміни облікової політики або перспективного перерахунку при виправленні суттєвих помилок і т.п.);

- дані про суттєві факти господарського життя, які не розкриті показниками бухгалтерського балансу і звіту про фінансові результати. Це може бути інформація про істотні операції з власниками (засновниками), таких як нарахування та виплати дивідендів , Вклади в статутний капітал і т.п.

Увага

Малі підприємства мають право, як і раніше здавати бухгалтерську (фінансову) звітність в звичайних формах. В цьому випадку необхідно дотримуватися загальні вимоги до бухгалтерської звітності, які встановлені ПБО 4/99 «Бухгалтерська звітність організації» .

Подання спрощених форм звітності - право, а не обов'язок фірм. Своє рішення краще закріпити в бухгалтерській облікову політику.

Як заповнити спрощену форму балансу покаже приклад.

ПРИКЛАД 1

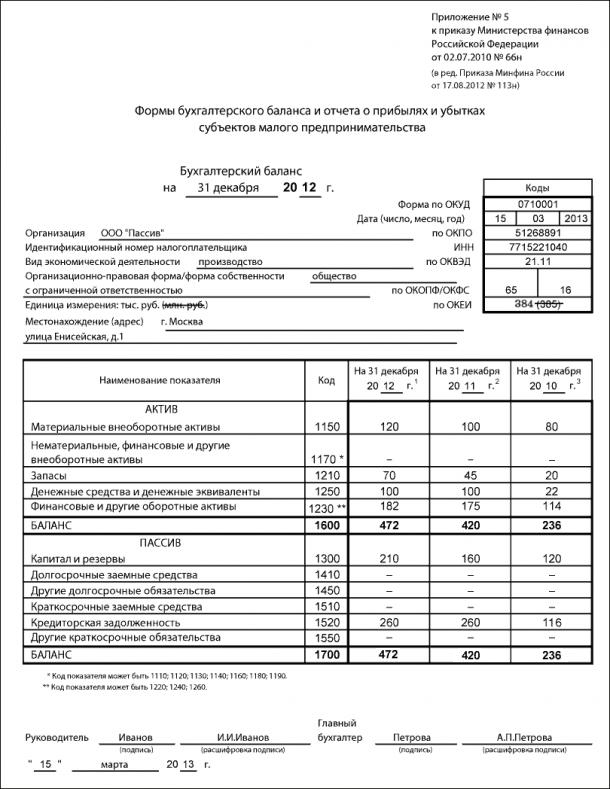

Станом на 31 грудня звітного року у ТОВ «Пасив» сформовані показники (в тис. Руб.) Зі стандартної форми балансу. У таблиці наведено лише рядки, по яких є дані: Найменування показника Код Станом на 31 грудня 2012 р Станом на 31 грудня 2011 р Станом на 31 грудня 2010 р АКТИВ Основні засоби 1150 120 100 80 Запаси 1210 70 45 20 Податок на додану вартість по придбаних цінностям 1220 8 5 2 Дебіторська заборгованість 1230 170 120 110 Фінансові вкладення (за винятком грошових еквівалентів) 1240 4 50 2 грошові кошти та грошові еквіваленти 1250 100 100 22 БАЛАНС 1600 472 420 236 ПАСИВ Статутний капітал 1310 10 10 10 Нерозподілений прибуток 1370 200 150 110 кредиторська заборгованість 1520 262 260 100 БАЛАНС 1700 472 420 236

За 2012 рік компанія вирішила звітувати по спрощених форм бухгалтерської (фінансової) звітності. Ось як буде виглядати спрощений баланс ТОВ «Пасив»:

ССО на практиці

Правильно розрахувати, нарахувати і відзвітувати по податках, які зобов'язані сплачувати спрощенці, допоможе бератор «ССО на практиці». Дане видання єдине на ринку, де зібрані воєдино всі правила роботи на ССО.

Дізнайтеся більше >>

Читайте також по темі:

Склад звітності і особливості її оформлення в 2014 році

Спрощені правила бухобліку для малого бізнесу

ССО: від простого запису операцій до складання балансу

Практична енциклопедія бухгалтера

Всі зміни 2019 роки вже внесені в бератор експертами. У відповіді на будь-яке питання у вас є все необхідне: точний алгоритм дій, актуальні приклади з реального бухгалтерської практики, проводки і зразки заповнення документів.

дізнатись детальніше