«Залізка»

Нейробиология в грубому наближенні розрізняє три частини головного мозку людини, що сформувалися в міру еволюції.

Освіта ДНР / ЛНР, анексія Криму та стагнація економічних відносин «Україна - Росія» і «ЄС - Росія» істотно змінили структуру вітчизняної економіки, і, як наслідок, змінився обсяг і структура вантажопотоку, що проходить по транспортній системі нашої країни. Особливо ці зміни торкнулися основи транспортної системи України - залізниці.

Донбас і до подій 2014 роки не був першою скрипкою в українській економіці (як би цього не хотілося адептам ДНР / ЛНР), але для залізниці це був один головних грузопроізводітелей і грузопотребітелей. Природно, що закриття виробництв або їх ізоляція від решти української економіки суттєво змінили обсяги і структуру вантажних потоків на залізниці.

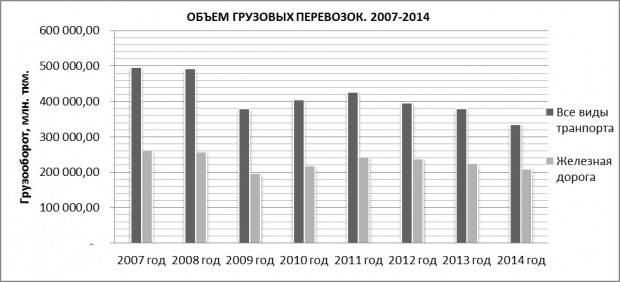

У 2014 році показники вантажних перевезень зменшилися до рівня кризового 2009-го року, як за обсягом перевезених вантажів (387 млн т), так і по вантажообігу (209 634,3 млн ткм). Зменшення обсягів вантажних перевезень довелося на друге півріччя 2014 року (яке, як правило, є найактивнішим господарським періодом на залізниці), тому реальні показники падіння ринку вантажоперевезень проясняться після закінчення року - в серпні 2015. Згідно з останніми даними прогнозований показник перевезення вантажів в 2015 році складе 285 млн т (приблизно у 160 000 - 165 000 млн ткм), що ще на 25% менше, ніж 2014 році.

Одночасно прогнозується подальше падіння самого прибуткового типу вантажних перевезень - тарифна політика регулюється міжурядовими договорами і встановлюється в швейцарських франках - транзиту вантажів через Україну в міжнародному сполученні. Зрозуміло, що падіння транзиту пов'язано з погіршенням економічних відносин ЄС і Росії, а також з перенаправленням вантажів в обхід України. Очікуваний обсяг перевезень становить 28,9 млн т, що майже в 2 рази менше показників 2011 року ( «пікового» року для УЗ в період кризи).

З огляду на, що вантажні перевезення на 75% формують 50-ти мільярдну дохідну частину бюджету «Укрзалізниці», такі темпи падіння обсягів перевезень роблять значний негативний вплив на фінансову стабільність діяльності «Укрзалізниці» і збільшують «розрив» між поточними активами і зобов'язаннями монополіста.

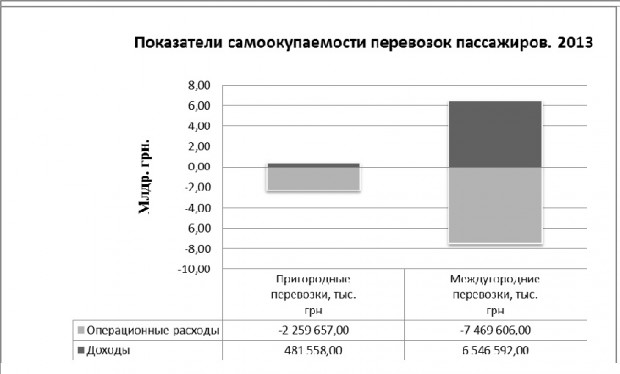

У минулому році істотно зменшилися показники в прибуткових (виходять на показник самоокупності) сегментах пасажироперевезень - в міжнародному і «довгому» міжміському сполученні. За 2014 рік за напрямками «Київ-Москва» і «Київ-Сімферополь» пасажиропотік зменшився на 60%. Падіння пасажирських перевезень у внутрішньому сполученні на 21% безпосередньо пов'язано з конфліктом на Донбасі, який в попередні роки був одним з головних центрів ділової активності. Згідно з опублікованою в ЗМІ інформації, збитки від пасажирських перевезень у 2014 році склали 7,9 млрд грн.

За словами в.о. Гендиректора «Укрзалізниці» М. Бланка, такі збитки від пасажирських перевезень, зменшення доходів від вантажоперевезень, а також складна ситуація із залученням кредитних ресурсів призвели до того, що в 2014 році фінансовий «розрив» «Укрзалізниці» склав близько 9 млрд грн.

До цих «викликів» 2015 року залізниця підійшла в «напівмертвому» стані - з нульовими резервами, зношеним рухомим складом і портфелем накопичилися «поганих позик». І ми не бачимо перспектив виходу з ситуації, що склалася в найближчому майбутньому.

Близько 80% наявного локомотивного ( «тяга») і вагонного парку потребує оновлення і використовується понад розрахункової норми експлуатації. Навіть в українських реаліях Наддовга періодів окупності основних фондів, перш за все - рухомого складу (граничні значення становлять 30-32 роки), накопичена амортизація становить понад 51,3 млрд грн., Що дорівнює річному доходу монополіста в кращі роки або 45% від загальної вартості основних фондів «Укрзалізниці». Про формування легкотравного рівня резервів і говорити нема чого.

У 2014 році поряд з втратами від операційної діяльності остаточно оформилися в реальні загрози потенційні фінансові ризики, які слідували за підприємством вже багато років. До традиційних ризиків ліквідності і спробам збалансувати дефіцит оборотного капіталу в 2014 році додалися ще валютні і процентні ризики.

Іноземна валюта грає найважливішу роль в стабільності роботи «Укрзалізниці». Зрозуміло, що обслуговування валютних позик в розмірі 1,5 млрд доларів, з яких понад 1,2 млрд доларів мають фіксовану ставку 9,8-12%, в 2013 році і в 2014 році - це абсолютно різні обсяги витрат.

Додайте сюди так звані щорічні «лізингові виплати» на 50-60 млн доларів (номіновані в швейцарських франках), а також випуск «єврооблігацій» на 500 млн доларів під 9,5% з датою погашення у 2018 році (болле 20 млрд грн.) . Якщо нічого кардинально не зміниться, то до 2018 року «Укрзалізниця» «залишиться без шпал».

За вирахуванням «валютних» зобов'язань, є ще «короткі» гривневі кредитні лінії на 5,6 млрд грн. (Зі ставками 10-30%), а також 2,5 млрд грн. випущених внутрішніх облігацій з процентною ставкою 14,5% -19% і терміном обігу до 2014-2015 рр.

Як правило, подібні проблеми УЗ вирішувала за рахунок рефінансування кредитів. Але політична нестабільність і спад української економіки знизили суверенний рейтинг зобов'язань України. Таким чином, для «Укрзалізниці» будуть висуватися більш жорсткі умови кредитування, і доступ до «дешевих грошей» буде фактично обмежений. Головний тип забезпечення кредитів, що використовується підприємством, - це майбутні грошові надходження за рахунок доходів від реалізації. З огляду на падіння обсягу самих доходів (падіння вантажоперевезень), а також девальвацію гривні - забезпечити і отримати дешеві валютні кредити «Укрзалізниця» самостійно просто не зможе (що наочно продемонстровано вже в 2014 році).

Оскільки залучення банківських запозичень обмежена, розглянемо варіант з оптимізацією структури витрат «Укрзалізниці» з метою покриття дефіциту капіталу і виконання боргових зобов'язань.

По-перше, інвестицій в оновлення основних фондів в попередні роки і так не було, тому в цьому сегменті годі й «оптимізувати».

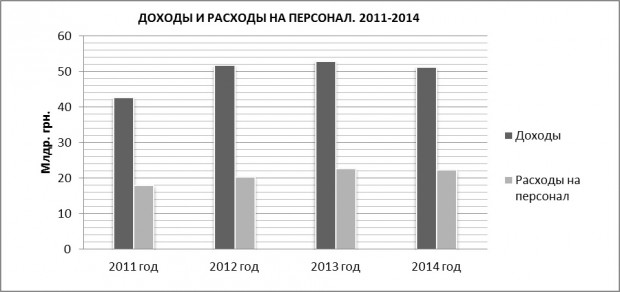

По-друге, головна стаття витрат «Укрзалізниці» - це витрати на персонал, на які йде 40-43% консолідованих доходів монополіста. Наявність сильного профспілки оберігає 300-тисячну колектив від масових звільнень, а девальвація гривні робить зменшення заробітної плати персоналу абсолютно нездійсненною ідеєю.

Що ми отримуємо в результаті? Ми отримуємо колапс системи залізничного транспорту в короткостроковій перспективі (1-3 роки).

Нагадаємо, що залізниця - основа транспортної системи України. Крім забезпечення логістики основних експортних товарів і виконання ролі «соціального» транспорту, для залізниці характерні надійність / безаварійність роботи (може працювати в різних умовах - стихійні лиха, війна і т.д.) і мінімальна схильність операційної діяльності коливань курсу валют (шляху, локомотиви, вагони, електрика - все необхідне для роботи залізниці проводиться в Україні).

Якщо ви думаєте, що вас це не стосується - то ви глибоко помиляєтеся. Криза залізниці відчують всі - починаючи з виробників «багатомільярдних» вантажів і закінчуючи пасажирами звичайних електричок. Бо для того, щоб бабуся з найближчого села поїхала на базар в місто, житель передмістя на свою роботу на завод, а студент з «студентському» з'їздив в гості до батьків, повинна крутитися величезна система вантажоперевезень, яка і компенсує залізниці збитки від перевезення пасажирів (більшість збитків формують саме електрички). А вона останнім часом втрачає темп своєї роботи.

Що потрібно зробити, щоб «врятувати» залізницю України?

Стратегічно держава повинна «повернутися обличчям» до залізниці. Для цього необхідно припинити розглядати залізницю, як донора з надання безповоротних «соціальних» послуг населенню та інструмент для зменшення витрат експортно-орієнтованих галузей вітчизняної економіки, вотчини фінансово-промислових груп вітчизняних олігархів.

Залізниця повинна стати самостійним ефективно функціонуючим елементом національної економіки, від якого залежить забезпечення діяльності транспортної системи України в цілому.

Для цього необхідно успішно виконати ряд наступних «тактичних» дій.

- Фінансове оздоровлення «Укрзалізниці»: корпоративізації і реструктиризації боргів за участю держави.

Держава повинна стати ініціатором фінансового оздоровлення залізниці, так як залізниця вже не здатна сама покрити всі свої зобов'язання.

Замість включення "друкарського верстата" варто використовувати механізм реструктуризації існуючого портфеля «позик» залізниці за принципом переходу від приватних боргових зобов'язань «Укрзалізниці» до державного гарантування виконання кредитних умов.

Нагадаємо, що валютні кредити були спрямовані не на власні потреби «Укрзалізниці», а на виконання державних функцій залізниці. Не має значення, покриття це витрат на пасажирські перевезення, розвиток чи швидкісного руху в рамках проведення ЄВРО-2012 або подальша реструктуризація старих боргів.

Фінансове оздоровлення «Укрзалізниці» має ґрунтуватися на структурну перебудову залізниці - корпоративізації залізниці з метою збільшення обсягу активів і їх консолідації на єдиному балансі. Корпоративізації залізниці необхідна не для того, щоб конституювати нову систему управління або видавати зміни моделі управління «залізякою» за проведення «реформ» (Для локомотивного депо питання «моделі управління» - пусте. Для них питання зараз - «Бути чи не бути?» ). Корпоративізації і консолідація активів дозволяють поліпшити потенційні умови кредитування, урізноманітнити фінансові інструменти, а також збільшити ефективність їх використання в діяльності «Укрзалізниці».

Надання державних гарантій як необхідний механізм реструктуризації кредитів «Укрзалізниці» має на меті зменшення кредитних ставок, залучення «дешевих» грошей і організацію прямого взаємодії залізниці з міжнародними фінансовими інститутами.

Для цього повинна бути проведена повноцінна оцінка майна «Укрзалізниці». Незважаючи на те, що щорічно залізниця публікує аудиторські звіти «Ернст енд Янг» про свою господарську діяльність, існує величезна кількість активів і майнових прав "Укрзалізниці", які не оцінені і не перебувають на балансі за справедливою вартістю. Чого тільки варта майбутній титанічна обсяг роботи по упорядкуванню «землевідведень» на залізниці.

- Розвиток сегменту вантажних перевезень.

Для розвитку сегмента вантажних перевезень необхідно підвищити прибутковість залізниці; забезпечити нормальні умови використання та оновлення рухомого складу; «Народжувати» вантажі і залучати транзитні вантажні потоки.

Підвищення прибутковості залізниці залежить від функціонування вантажних перевезень на конкурентній основі. Це означає підвищення вартості низьковартісних перевезень (основна промислова номенклатура ФПГ), а також розвиток транспортування високовартісних вантажів на залізниці.

«Біблією фінансів» залізниці і економічною основою функціонування сектора вантажних перевезень є тарифний довідник. Розрахунок вартості перевезення різних категорій вантажів здійснюється в згоді з тарифним довідником і додатковими коефіцієнтами до нього. Наприклад, з 31 січня 2015 року тарифи були проіндексовані на 30% (за винятком вугілля, який планують «проіндексувати» в кілька етапів). З огляду на показники інфляції і фінансовий стан «Укрзалізниці», тарифи безсумнівно підлягають збільшенню. Але варто звернути увагу, що пропорційне зміна коефіцієнтів до тарифів на вантажні перевезення в натуральному вираженні позначає, що за перевезення «дешевих» вантажів (вантажі 1-го тарифного класу) платять все менше, а за «дорогі» - все більше. У виграші завжди залишаються ті вантажі, які спочатку мають низькі тарифні показники в довіднику, а «загальна зрівнялівка» додатковими коефіцієнтами тільки посилюють різницю у вартості між перевезенням низьковартісних і високовартісних вантажів.

Необхідно змінювати НЕ коефіцієнти, а повністю переглянути тарифну політику «Укрзалізниці».

По-перше, зміна тарифного довідника має здійснюватися «з прицілом» на підняття ціни на перевезення низьковартісних класів товарів і зниження ціни на високовартісні перевезення. Дуже важко знайти іншу таку країну, де перевезення піску залізничним транспортом коштує дешевше, ніж його транспортування річковий баржею. А з перевезенням нафтопродуктів, наприклад, - все навпаки: послуги залізниці стоять більше, ніж транспортування нафтопродуктів автотранспортом (малогабаритним і дорогим видом транспорту). Тепер вам зрозуміло, чому ринок нафтопродуктів стрімко відмовляється від залізничних перевезень?

По-друге, зміни тарифного довідника повинні відображати структуру вантажообігу. Бо насправді тарифний довідник - це балансова модель вантажопотоку, «фотографія вантажопотоку з довгою витримкою», яка «відобразила» обсяги і структуру вантажоперевезень. А оскільки параметри вантажопотоку істотно змінилися за останній рік - необхідно встановлювати нову точку рівноваги для вантажоперевезень, зводити його оновлений баланс.

Це дозволить «Укрзалізниці» збільшити власні доходи і одночасно розвивати нові напрямки в сегменті вантажних перевезень.

Для залучення на залізницю високовартісних вантажів однієї лише гнучкої цінової політики недостатньо. По-перше, зараз система вантажних перевезень на залізниці орієнтована на перевезення великогабаритних низьковартісних вантажів, тобто залізниця працює з «складами» або десятками вагонів. У такому «потоці машин» завантаження декількох вагонів або частини вагона для середнього і дрібного бізнесу - опція абсолютно недоступна в зв'язку з відсутністю сервісної служби на «Укрзалізниці».

По-друге, перевезення високовартісних вантажів вимагає певної логістичного ланцюжка, оперативності та гнучкої системи перевезень.

Таким чином, розвиток системи високовартісних вантажів додатково передбачає створення клининго-логістичних компаній, які можуть мати абсолютно різні форми власності, а також залучення до роботи приватних компаній або розвиток спінінгів компаній на базі «Укрзалізниці», таких як УДЦТС «Ліски».

Підвищення прибутковості від вантажних перевезень, а також зміни тарифного довідника надають «оживляє» вплив на використання і оновлення рухомого складу.

У тарифному довіднику окремо виведена «вагонна складова», але її рівень дуже низький. При існуючому тарифі показник окупності вагона в Україні становить 26-32 років, а не 6 років, як у нашого північного сусіда. Це зумовило величезний знос і дефіцит вагонного парку. Ще в минулому році, при оцінці дефіциту вагонного парку України експерти виходили на показник в більш ніж 20 000 вагонів. Звичайно, на найближчі 1-2 року дефіцит вантажних вагонів буде нівелюватися істотним зменшенням вантажообігу. Однак, в 2016-2017 роках вантажообіг буде відновлюватися, а вагонів для перевезення відновлюваних обсягів вантажів вже не буде, та й їх фізичний знос нікуди не дінеться.

Активність щодо розвитку приватного вагонного парку в Україні відсутня. Звичайно, ФПГ розвивають свої вагонні парки (Р. Ахметов, К. Жеваго), але вони сформовані виключно з метою забезпечення перевезення власних вантажів і формування певної незалежності бізнесу олігархів від уподобань чи політичного забарвлення нового генерального директора «Укрзалізниці», який «вагони може і не дати ». Окупність вагонів і оновлення парку вагонів їх не цікавить. При «хорошому розкладі» вони і самі раді покористуватися державними вагонами за дешевими тарифами. Загалом, ситуація така: той, хто управляє підприємством "Укрзалізниця" - проблем з вагонами не має, все решта, будьте ласкаві, купите «квиток» у начальника залізниці.

Такоже Україна НЕ может покриттям дефіціт вагонів за рахунок использование Загальна вагонного парку ОРГАНІЗАЦІЇ співробітніцтва залізниць (ОСЗ). Загальні вагони - це Державні вагони, Які взаємно Використовують Україною и Россией за Передавальний балансом и ма ють низьких ВАРТІСТЬ Добовий использование (у порівнянні з вартістю вагона). По-перше, географія України не дозволяє «ганяти» російські вагони за «малу плату» до кордонів Монголії, на відміну від наших сусідів. По-друге, Росія передала значну частину вагонного парку «РЖД» умовно-приватним компаніям - «Першої вантажної компанії» (ПГК) і «Другий вантажної компанії» (ВГК), що зробило неможливим використання цих вагонів в рамках діяльності «ОСЗ». По-третє, політична ситуація однозначно не сприяє тому, що Росія буде охоче ділитися своїми вагонами з України. В результаті маємо від'ємне сальдо «вагонообігу», яке необхідно змінювати.

Відсутність у залізниці можливості здійснювати серйозні фінансові інвестиції в розвиток вагонного парку, а також рівень зносу діючої техніки свідчить про те, що на ринок залізничних перевезень повинні прийти приватні компанії зі своїм вагонним парком, для яких саме перевезення буде профільним бізнесом. Необхідно, щоб вагони стало вигідно купувати. Неважливо кому купувати - державі або приватним компаніям? А це знову ж таки - зміна тарифного довідника.

До речі, оновлення вагонного парку - це ще й замовлення для Крюківського вагонобудівного заводу. Вітчизняні виробники, які останні кілька років працювали на російський ринок, повинні почати отримувати замовлення з України.

Не менш важливою є активна позиція держави для розвитку вітчизняних транспортних і транзитних можливостей. Беручи до уваги все наслідки кризи 2008 року, варто відзначити, що Україна - країна з одним з найвищих коефіцієнтів «транзитності» та порівняно розвиненою транспортною системою - стійко продовжує втрачати обсяги транзитного вантажообігу. А чи могло бути інакше, якщо транспортна система України «використовувалася» переважно для забезпечення потреб «внутрішніх» грузопроізводітелей і грузопотребітелей?

Для розвитку транспортної сфери необхідно формування єдиної державної політики в області транзитних перевезень, яка б враховувала спрощення митного оформлення транзитних вантажів і надання «Укрзалізниці» статусу митного перевізника. В іншому випадку Україні в сфері перевезення вантажів обіцяє слава «європейського бюрократичного Сомалі», яке краще обходити стороною.

Формування простих і прозорих «правил гри» у сфері транзитних вантажоперевезень має супроводжуватися роботою по залученню транзитних вантажопотоків і активізацією участі держави в роботі міждержавних транспортних організацій та утворень.

- Розвиток сегменту пасажирських перевезень.

Незважаючи на те, що по відношенню до пасажироперевезень постійно вказується, що цей тип перевезень є збитковим, варто вказати на різницю в роботі міжміських і приміських пасажирських перевезень.

Міжміські пасажирські перевезення є більш «цивілізованості» в економічному плані сегментом перевезень. За останні 4 роки прибутковість цього сегмента становила 12-13% (6-6,5 млрд грн.) Від загальних доходів діяльності «Укрзалізниці». При цьому операційні витрати на функціонування даного сегмента роботи лише на 14% (0,92 млрд грн.) Перевищують його доходи. Потенційно цей сегмент роботи залізниці може стати самоокупним, що робить міжміські пасажирські перевезення одним з можливих предметів уваги при майбутньому реформуванні залізниці.

У приміському сполученні ситуація інша. Для того, щоб приміські перевезення стали економічно вигідними необхідно їх прибутковість збільшити в 5,6 рази.

Модель економічно ефективного міжміського та приміського сполучення передбачає чітке виділення комерційних (економічно ефективних) і соціальних ( «дотаційних») послуг у сфері пасажирських перевезень. Держава і місцеві бюджети виділяють цільове фінансування і гарантують оплату за надані залізницею послуги з перевезення пасажирів по «дотаційною» лінії.

Розвиток економічно ефективного сегмента пасажирських перевезень безпосередньо залежить від реалізації державної програми «денних поїздів» і подальшого розвитку пасажирських перевезень з орієнтуванням на денні поїзди.

Відстань між основними центрами пасажиропотоку сьогодні становить близько 500 км (Київ - Харків, Київ - Львів. Київ - Одеса, Київ - Дніпропетровськ). Ця «зіркоподібна» рокада з «плечем» перевезення в 500 км повинна стати основою для розвитку денного прискореного пасажирського руху (до 160 км / год) на базі поїздів типу «Інтерсіті».

Впровадження денного руху (збільшення швидкості руху на пасажирських маршрутах середньої дальності) дозволить ефективно використовувати рухомий склад, підвищити показник оборотності вагона, а також зменшити темпи і масштаби оновлення пасажирського рухомого складу.

Наприклад, денний потяг «Київ - Дніпропетровськ» за добу може зробити 4 рейси, тобто один вагон денного поїзда зможе перевезти 136 чоловік, замість 40 перевезених людей «нічним» рейсом, що істотно впливає на показники ефективності роботи залізниці.

Зрозуміло, що перехід на «денний» повідомлення вимагає розвитку міжрегіональних пересадочних комплексів, перегляду маршрутів і графіків пасажирських рейсів, їх «ув'язування» з графіком руху обласних-міжобласних поїздів. Наприклад, щоб доїхати з Чернігова в Івано-Франківськ необхідно слідувати з пересадками наступним маршрутом: «Чернігів - Київ - Львів - Івано-Франківськ», де «Київ-Львів» - відрізок прискореного пасажирського руху.

У попередні роки повноцінна реалізація такого підходу була неможлива, так як зробити «денним» рейс «Київ-Сімферополь» або «Київ-Луганськ» з технічних причин було досить проблематично. Для покриття таких відстаней потрібно впровадження високошвидкісного пасажирського руху за існуючими шляхами зі швидкістю понад 200 км / год, що означало суттєві фінансові інвестиції в розвиток залізничного полотна. З політичних мотивів «залишити за бортом» розвитку «денних» поїздів ці регіони теж не могли. Тому, поїзд «і нині там».

Якщо говорити про сегмент приміського сполучення, то тут необхідно впровадження та дотримання солідарної відповідальності в забезпеченні пасажирського руху на залізниці з боку «Укрзалізниці» і місцевої влади.

Регіональна влада повинна сама встановлювати тарифи на перевезення пасажирів у приміському сполученні, з огляду на параметри пасажиропотоку в межах регіону і ступеня розвитку альтернативних видів транспорту. Зрозуміло, що введення жорсткої цінової політики загрожує негативним соціальним «фідбек», а також відтоком пасажирів в розвинену сферу приміських автобусних перевезень, яка гарантує більш високий рівень сервісу ніж горезвісні «собаки».

Повторимося - тут вибір повинен бути зроблений регіональною владою: або зміна тарифів, або компенсація «Укрзалізниці» вартості пасажирських перевезень. Сама «Укрзалізниця» повинна лише перевозити пасажирів і стягувати за це справедливу плату. Формат таких взаємин може бути різним - це можуть бути договори із залізницею, спільні транспортні компанії або проекти з перевезення пасажирів. Тут форма значення не має. Наприклад, для міської електрічікі в Києві встановлює тарифи і «квитками» пасажирів «Київпастранс», а залізниця на договірній основі забезпечує безпосередньо перевезення пасажирів.

Не варто забувати і про диверсифікацію послуг в приміському залізничному сполученні. Залізниця повинна почати конкурувати з автотранспортними перевезеннями (маршрутками) за платоспроможного пасажира. Для цього їй необхідно надавати такі послуги, які необхідні пасажирам. Тому стратегічно важливо активізувати діяльність щодо переформатування роботи «скотовозок». Наприклад, для заміни частини рейсів приміських електричок доцільно розвивати руху невеликих 1-3-х вагонних електричок (рейкових автобусів). Підвищення частоти руху рейкового автобуса, підняття рівня сервісу і комфорту, а також, наприклад, для Києва, розвиток пересадочних пунктів з «міський електрично» і станціями метро дозволять створити дуже серйозну конкуренцію для приміського автобусного сполучення.

Загалом, залізницю України очікують непрості часи. Подальше існування «Укрзалізниці» залежить від того, чи навчиться вона «жити по-новому». Для цього залізниця України повинна перестати бути «служницею» вітчизняного промислового капіталу, а повернути собі роль реального монополіста, яким показують залізницю в «вестернах». Інакше - який замерзає в степу «Хюндай» буде не постапокаліптичний картинкою, а іронічним спогадом з минулого, на кшталт «ковбасі по 2,20» і «долара по 8».

Правда, той, хто спробує покласти край панує в сфері транспорту несправедливості і піде на таке геройство, ніколи не повинен забувати, що в країні «вестернів» - на Дикому заході - «куля в лоб» - це не обіцянка і не загроза. Це реальність, крихітко!

Дмитро Подтуркін

Що ми отримуємо в результаті?Що потрібно зробити, щоб «врятувати» залізницю України?

Для них питання зараз - «Бути чи не бути?

Тепер вам зрозуміло, чому ринок нафтопродуктів стрімко відмовляється від залізничних перевезень?

Неважливо кому купувати - державі або приватним компаніям?

А чи могло бути інакше, якщо транспортна система України «використовувалася» переважно для забезпечення потреб «внутрішніх» грузопроізводітелей і грузопотребітелей?