Розрахунок собівартості в 1С Бухгалтерія 8 - Audit-it.ru

- Послідовність розрахунку собівартості готової продукції

- Коректний облік витрат

- Налаштування розрахунку собівартості в «1С»

- Документи, що відображають виробничі операції

- Розрахунок фактичної собівартості продукції і напівфабрикатів

Автор: Олександра Хохрякова, системний інженер відділу впровадження компанії « Гендальф »

Матеріали газети « прогресивний бухгалтер », Травень 2018

Розрахунок собівартості випуску готової продукції традиційно вважається однією з найбільш складних розрахункових процедур. Як коректно відобразити витрати, якими документами відобразити факт випуску продукції (робіт або послуг), як відбувається розрахунок собівартості і де даний результат можна побачити? Розповімо про нюанси обліку витрат і подальшого розрахунку собівартості випуску продукції в «1С: Бухгалтерія 8», ред. 3.0.

Спочатку «1С: Бухгалтерія 8» не призначена для розрахунку фактичної собівартості великих підприємств із складною методикою обліку та розподілу витрат. Для цих цілей «1С» рекомендує використовувати спеціалізовані рішення, такі як «1С: Управління виробничим підприємством», «1С: Комплексна автоматизація», «1С: ERP». «1С: Бухгалтерія 8», ред. 3, дозволяє користувачам організувати і вести облік і розподіл витрат для невеликих і середніх організацій. Для правильного і коректного підрахунку алгоритмів обов'язково потрібно подбати про те, щоб максимально точно відобразити реальну картину обліку витрат (за місцями їх виникнення) і продумати всі аспекти правильного розподілу витрат за видами діяльності.

Послідовність розрахунку собівартості готової продукції

Що в цілому представляє з себе алгоритм калькуляції собівартості продукції в «1С: Бухгалтерія 8», ред. 3? Механізм надає користувачеві можливість точно враховувати матеріали і напівфабрикати, передані до цього в виробництво. Ця можливість включена в програму починаючи з релізу 3.0.53.

Спланована, злагоджена система обліку витрат, пов'язаних з випуском продукції, наданням послуг, виконанням робіт є обов'язковою умовою достовірного і прозорого надалі відображення інформації про діяльність організації. При цьому спиратися при складанні способів обліку витрат потрібно на принципи і положення, попередньо розроблені і закріплені в нормативних актах з бухгалтерського обліку та вказівки з калькулювання собівартості продукції (робіт і послуг) вашої організації.

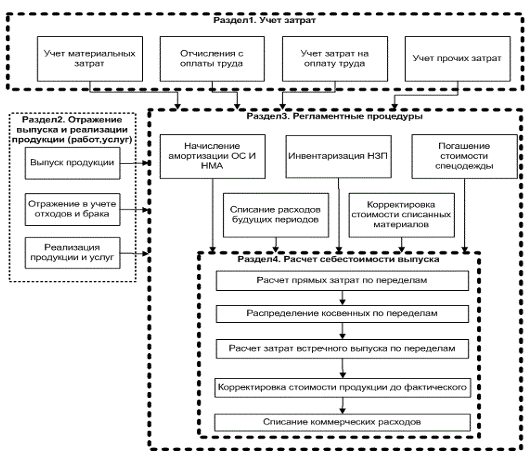

На малюнку 1 можна побачити, яким чином розраховується собівартість готової продукції в програмному продукті «1С: Бухгалтерія 8», ред. 3.

Схема розрахунку фактичної собівартості продукції в «1С: Бухгалтерія 8», ред. 3.

Коректний облік витрат

Почнемо з того, що однією з найбільш розповсюджених помилок при розрахунку собівартості є спочатку неправильна організація обліку витрат в розрізі статей витрат, місць їх виникнення та видів діяльності. Давайте розглянемо витратні рахунки з докладним описом того, як буде відбуватися їх розподіл.

Витрати основного і допоміжного виробництва (рахунок обліку 20, 23) будуть розподілені при закритті місяця між виробленою продукцією і незавершеним виробництвом.

Загальногосподарські та загальновиробничі витрати розподіляються в кінці місяця на рахунок 20 (Загальногосподарські також можуть розподілятися на рахунок 90.08 при виборі в налаштуваннях облікової політики варіанту «За методом директ-костинг») на конкретну ділянку в залежності від бази розподілу. Варіанти всіх можливих баз для розподілу витрат, доступних в «1С: Бухгалтерія 8», ред. 3, з поясненнями наведені в таблиці 1.

Таблиця 1. Варіанти баз для розподілу витрат

база розподілу

опис

Планова собівартість випуску

Пропорційно планової вартості випущеної продукції, наданих послуг.

обсяг випуску

Відповідно до кількості випущеної в поточному місяці продукції чи наданих послуг.

Матеріальні витрати

Згідно матеріальних витрат, відображених на статтях з видом НУ «Матеріальні витрати».

Окремі статті прямих витрат

Пропорційно прямим витратам, за статтями витрат, зазначених в окремому списку.

Оплата праці

Згідно витрат на оплату праці основних виробничих робітників.

прямі витрати

Пропорційно прямим витратам: для бухгалтерського обліку - витрати основного і допоміжного виробництва, для податкового обліку - прямі витрати основного і допоміжного виробництва, прямі загальновиробничі витрати.

виручка

Розподіл відбувається пропорційно виручці від реалізації.

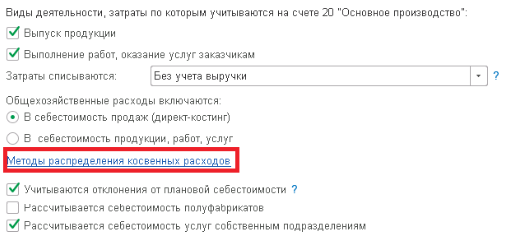

Методи розподілу витрат в програмі виробляються в налаштуваннях облікової політики ( «Главное» - «Облікова політика»).

Вказівка методів розподілу непрямих витрат.

Комерційні витрати (рахунок 44 ) При закритті місяця будуть списані на рахунок 90.7 «Витрати на продаж» пропорційно виручці від реалізації.

Протягом звітного періоду витрати фіксуються в програмі наступними документами:

«Вимога-накладна»;

«Надходження товарів і послуг» (закладка «Послуги»);

«Авансовий звіт» (закладка «Інше»).

«Відображення зарплати в регламентованому обліку».

Вартість, за якою відбувається списання МПЗ у виробництво, розраховується відповідно до того, який саме варіант ми вказали в обліковій політиці:

Послуги, надані сторонньою організацією, та інші нематеріальні витрати відносяться на виробничі витрати в тій оцінці, яка вказана користувачем в документі.

Налаштування розрахунку собівартості в «1С»

Тепер, коли ми вказали, яким чином буде відбуватися правильний розподіл витрат, перейдемо безпосередньо до розрахунку собівартості. На даному етапі необхідно врахувати два важливих аспекти:

собівартість розраховується виходячи з номенклатурних груп;

витрати на собівартість розподіляються згідно планової собівартості.

Тобто перед розрахунком потрібно визначити список номенклатурних груп і поставити планові ціни на продукцію, що випускається.

Для чого нам необхідно вказувати планові ціни? Так як в програмі облік випущеної продукції і наданих послуг протягом місяця ведеться саме в планових цінах, то лише при закритті місяця всі витрати по номенклатурних групах підсумовуються і вираховується реальна (фактична) собівартість виробленої продукції і послуг. Як бачимо, до того, як буде проводитися закриття місяця, у нас відсутня інформація про фактичну вартість. Проте, при формуванні документа «Звіт виробництва за зміну» і «Надання виробничих послуг» завдання ціни є обов'язковим. Ця ціна і називається планової. Планові ціни задаються в документі «1С» «Установка цін номенклатури» (Розділ «Склад» - «Ціни» - «Установка цін»).

Зупинимося тепер на номенклатурних групах. Програма «1С: Бухгалтерія 8» веде розрахунок собівартості саме по номенклатурних групах: ви можете створювати їх самостійно, включаючи будь-які номенклатурні позиції в відповідні номенклатурні групи. Основне призначення номенклатурних груп - узагальнення інформації про продукцію, роботи, послуги за однорідними групами (наприклад, за видами продукції, за видами діяльності).

Документи, що відображають виробничі операції

Всі операції з випуску і подальшої реалізації продукції і послуг відображаються документами:

«Звіт виробництва за зміну» призначений для відображення випуску продукції і послуг;

«Надання виробничих послуг» використовується для відображення випуску і реалізації послуг виробничого характеру.

При розрахунку фактичної собівартості продукції (операція «Закриття місяця») виконується коригування планової собівартості до фактичної зі списанням відхилень. Витрати основного виробництва, не розподілені в кінці періоду, утворюють залишки незавершеного виробництва.

Розрахунок фактичної собівартості продукції і напівфабрикатів

І, нарешті, заключний крок, безпосередньо розрахунок фактичної собівартості. Калькулятор виконує операції в кілька етапів:

Прямі витрати для кожної продукції та підрозділу розраховуються в залежності від встановленої послідовності закриття підрозділів.

Непрямі витрати розподіляються згідно з правилами, встановленими попередньо налаштуванням «Методи розподілу непрямих витрат організації», яка була описана вище.

Розрахунок прямих витрат по кожній продукції і кожному підрозділу виконується згідно послідовності закриття підрозділів з урахуванням непрямих витрат.

Коригування вартості продукції і напівфабрикатів від планової вартості до фактичної.

Відсутність помилок при закритті місяця буде вказувати на факт того, що розрахунок фактичної собівартості виконався згідно з правилами. Перевірити коректність розрахунків ви можете, скориставшись наступними звітами:

довідка-розрахунок «Калькуляція собівартості»;

довідка-розрахунок «Розподіл непрямих витрат»;

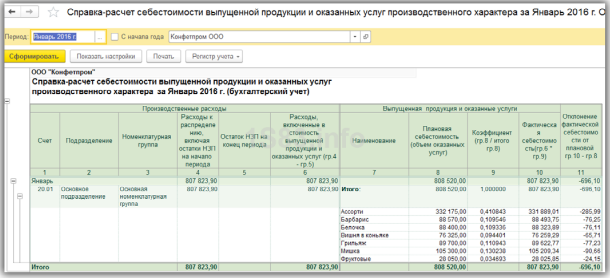

довідка-розрахунок «Собівартість продукції».

Стандартний звіт «Довідка-розрахунок« Собівартість продукції »

Як бачимо, дані в звіті відображаються в розрізі номенклатурних груп, як було описано раніше.

Якщо ви все ж помітили деякі неточності необхідно виправити вихідні дані і виконати повторний розрахунок собівартості.

Як коректно відобразити витрати, якими документами відобразити факт випуску продукції (робіт або послуг), як відбувається розрахунок собівартості і де даний результат можна побачити?Для чого нам необхідно вказувати планові ціни?