Коректне закриття витратних рахунків в 1С Бухгалтерія 8.3 - Audit-it.ru

- Налаштування облікової політики

- Перелік прямих витрат

- Рекомендації щодо виправлення помилок, що виникають при закритті місяця

Автор: Анжеліка Махно, бухгалтер-консультант Лінії консультацій компанії « Гендальф »

газета « прогресивний бухгалтер », Листопад 2017

Як у початківців, так і у досвідчених користувачів виникають питання з приводу закриття 20, 23,25,26 рахунків. На прикладі програми «1С: Бухгалтерія підприємства 8», ред. 3.0, розглянемо, які необхідно зробити настройки, щоб витратні рахунки щомісяця закривалися коректно.

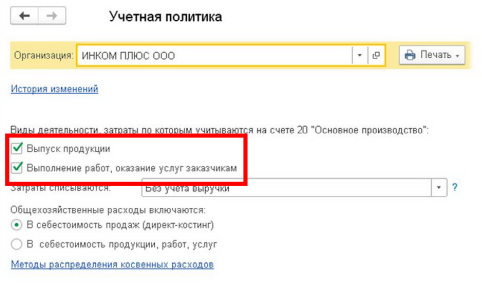

Налаштування облікової політики

Облікова політика організації створюється в програмі щорічно, разом з нею заповнюються і довідники: методи визначення непрямих витрат і перелік прямих витрат.

На скріншоті видно, що є можливість встановити дві галочки:

«Випуск продукції» - повинен стояти у тих організацій, які займаються виробництвом.

«Виконання робіт, надання послуг замовникам» - повинен стояти у організацій, які спеціалізуються на наданні виробничих послуг.

Якщо жодна з цих налаштувань не буде обрана, то мається на увазі, що до програми ведеться бухгалтерський облік організації торгової спрямованості - «купили - продали» - нічого не буде проводитися і не буде чинитися жодних послуг, отже, рахунок 20 в діяльності такої організації взагалі не буде використовуватися.

на рахунках 20 , 23 , 25 , 26 збираються витрати на виробництво: на 20 і 23 рахунках відображаються витрати організації, які можна віднести до конкретного виду продукції - прямі витрати, а на 25 і 26 рахунках - витрати, які належать до провадження відразу декількох видів продукції, тобто непрямі витрати . В плані рахунків «1С: Бухгалтерія 8» рахунки прямих витрат мають субконто «Номенклатурная група», тому такі витрати можуть бути безпосередньо списані в собівартість виробництва по конкретної номенклатурної групи. Непрямі витрати не мають субконто «Номенклатурная група», отже, вони не можуть закриватися безпосередньо в собівартість конкретного виду продукції.

При установці прапора «Виконання робіт, надання послуг замовникам" стає доступним поле, в якому потрібно вибрати умова для закриття рахунки 20.01 в кінці місяця, зауважимо, що дана умова стосується лише послуг:

Без обліку виручки - всі витрати, які накопичилися на рахунку 20.01 , Будуть списуватися регламентної операцією при закритті місяця в Дт 90.02.1 «Собівартість продажів по діяльності з основною системою оподаткування», не залежно від того, була виручка чи ні.

З урахуванням усієї виручки - це умова є повною протилежністю попередньому, тобто, якщо за підсумками закриття місяця є виручка у організації по конкретної номенклатурної групи, то рахунок 20.01 закриється, якщо виручки не було - не закриється. Також, якщо за підсумками закриття місяця необхідно відобразити незавершене виробництво по закритій номенклатурної групи, то необхідно провести документ «Інвентаризація НЗП», в якому вказати конкретну номенклатурну групу, яка не повинна закритися на рахунок собівартості 90.02.1.

З урахуванням виручки тільки по виробничим послуг - даний варіант списання витрат по рахунку 20.01 спрямований на організації, які надають послуги виробничого характеру, операції такого роду відображають документом «Надання послуг». За такого варіанту буде враховуватися тільки та сума виручки, яка була проведена за допомогою вищевказаного документа. Якщо буде проведено документ «Реалізація товарів і послуг», то дана виручка для розрахунку списання витрат буде проігнорована.

Також тут слід вибрати настройку для закриття непрямих витрат, відображених на рахунку 26 . Якщо вибрати варіант «В собівартість продажів (директ-костинг)», то непрямі витрати при закритті місяця будуть списуватися в Дт 90.08 . Якщо ж вибрати варіант «В собівартість продукції, робіт, послуг», то непрямі витрати будуть списуватися при закритті місяця на рахунок прямих витрат 20.01, а потім рахунок 20 закриється цього приводу 43 «Готова продукція».

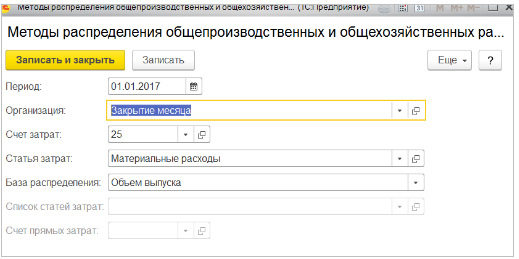

Після того, як в обліковій політиці встановили галочку «Випуск продукції» стає доступним для настройки регістр «Методи визначення непрямих витрат». Даний регістр заповнюється щорічно під час створення облікової політики організації, до нього вносяться записи про те, які статті витрат відносяться до непрямих витрат і яка у них база розподілу. Необхідно звернути увагу на те, що, якщо організація застосовує метод директ-костинг, то тут слід внести записи тільки для рахунку 25 . При створенні записів в даному регістрі необхідно вказати дату, з якої діє запис (кожний наступний запис з новою датою скасовує дію попередньої), організацію, рахунок витрат, статтю витрат і базу розподілу для зазначеної статті.

Існує кілька варіантів вибору бази розподілу для непрямих витрат:

Обсяг випуску - рахунок 25 закривається на рахунок 20 , Якщо в базі є документ «Звіт виробництва за зміну», при цьому методі ми побачимо кількість випущеної продукції.

Планова собівартість - рахунок 25 закривається на рахунок 20 , Якщо є документ "Звіт провадження за зміну», але при цьому методі, на відміну від обсягу випуску, ми побачимо тільки суму випущеної продукції.

Оплата праці - рахунок 25 закриється цього приводу 20 пропорційно заробітній платі за статтями витрат в НУ - оплата праці.

Матеріальні витрати - рахунок 25 закриється цього приводу 20 пропорційно матеріальним витратам за статтями витрат в НУ - матеріальні витрати.

Виручка - для того, щоб рахунок закрився, повинна бути виручка, тобто в базі є документи реалізації або акт про надання послуг.

Прямі витрати - базою є оборот за рахунком 20 , Без відбору за статтями витрат.

Окремі статті витрат - базою є оборот за рахунком 20 , З відбором по зазначеному списку статей витрат в поле «список статей витрат».

Чи не розподіляється - при виборі даної бази нічого не буде закриватися, необхідно буде робити закриття вручну. Дана база розподілу використовується в рідкісних випадках, коли для організації не підходить стандартне закриття за допомогою вище перерахованих баз розподілу.

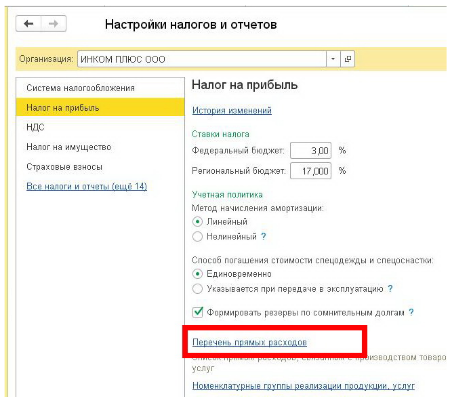

Перелік прямих витрат

Для коректного заповнення звіту та розрахунку податку на прибуток необхідно щорічно налаштовувати перелік прямих витрат (меню «Главное» - «Податки та звіти» - «Податок на прибуток» - «Перелік прямих витрат»). У міру ведення обліку в Протягом року до цього переліку можна додавати нові статті, які відносяться до прямих витрат для коректного ведення обліку.

В даному довіднику налаштовуються записи для коректного закриття 20 і 23 рахунків. Аналогічно довіднику непрямих видатків, записи створюються по кнопці «Створити». Вказується період дії, організація, вид витрат податкового обліку рахунок дебету, для більшої деталізації можна вказати і статтю витрат з бухгалтерського обліку (на один вид витрат в НУ може ставитися кілька статей БО, перевірити це можна звернувшись до довідника «Статті витрат» (меню « Довідники »-« Доходи і витрати »-« Статті витрат »).

Статті витрат, які не вказані в цьому переліку, автоматично визнаються програмою непрямими витратами і при закритті місяця регламентної операцією «Закриття рахунків: 20, 23, 25, 26» списуються в податковому обліку на рахунок 90.08 .

Рекомендації щодо виправлення помилок, що виникають при закритті місяця

Дуже часто зустрічається така ситуація, що закриття місяця пройшло успішно, програма не видала ніяких помилок, але при формуванні оборотно-сальдової відомості користувач помічає, що 20.01 рахунок закрився на рахунок на 90.08 або ж взагалі не закрився. Необхідно зробити следующее:

подивитися по проводках в регламентної операції «Закриття рахунків: 20, 23, 25, 26» на який саме рахунок закрився рахунок 20 / 23 . Якщо він закрився на 90.08, то необхідно перевірити перелік прямих витрат, можливо тут не вистачає записів;

за звітом «Аналіз субконто: номенклатурна група проаналізувати за якою номенклатурної групі і статтею витрат відбулася повне / часткове закриття рахунки 20 / 23 на рахунок 90.02 . Якщо рахунки прямих витрат не закрилися на собівартість продукції, то це може означати, що в програмі є незавершене виробництво, бракує записів в переліку прямих витрат або відсутній виручка по даній номенклатурної групи.

Після перевірки документів і внесення в них змін необхідно заново виконати закриття місяця.

Буває й така ситуація, що програма видає помилки із зазначенням на те, де проблема, і що необхідно зробити, щоб виправити ці помилки. Тут все просто, слід прочитати всю ту інформацію, яку видала програма, і виправити помилки, дотримуючись рекомендацій, і знову закрити місяць.

В ув'язненні ще раз звернемо увагу на те, що облікова політика організації створюється щорічно, і разом з нею створюються методи розподілу опосередкованих витрат і перелік прямих витрат. Перелік прямих витрат є ключовим, саме завдяки наявності записів у ньому, програма «1С: Бухгалтерія 8», ред. 3.0, визначає, що при закритті місяця списати на непрямі витрати, а що на прямі.