Оцінка ліквідності і кредитоспроможності компанії

- Вступ Ліквідність і кредитоспроможність - одні з основних складових фінансової стійкості підприємства....

- Список використаної літератури

- Внесок учасника:

Вступ

Ліквідність і кредитоспроможність - одні з основних складових фінансової стійкості підприємства. Діяльність будь-якої компанії стає предметом вивчення інших підприємств і осіб, зацікавлених в її результатах. На основі доступної інформації партнери підприємства прагнуть адекватно оцінити його фінансовий стан. Рівень фінансового стану формує відповідний діловий імідж фірми у партнерів, характеризує ступінь її конкурентоспроможності на фінансових і товарних ринках, свідчить про потенціал розвитку і можливості зростання її ринкової вартості. Фінансовий стан - комплексне поняття, яке характеризується системою показників, що відображають наявність, розміщення і використання фінансових ресурсів організації, - це характеристика її фінансової конкурентоспроможності, платоспроможності, кредитоспроможності, виконання зобов'язань перед державою та іншими організаціями. Важливість аналізу ліквідності і кредитоспроможності пояснюється тим, що в управлінні фінансами повинна враховуватися одна з основних взаємозв'язків «ліквідність (платоспроможність) - прибутковість». Підприємство має визначитися - максимізація ліквідності (платоспроможності) на шкоду прибутковості або навпаки.

1. Поняття ліквідності і кредитоспроможності підприємства

Ліквідність - досить проблемна категорія як в теорії, так і на практиці. Теоретично це поняття розглядають в широкому і вузькому сенсі, ототожнюючи, з одного боку, з фінансовою стійкістю, з іншого - з платоспроможністю. Під ліквідністю підприємства розуміється наявність у нього оборотних коштів у розмірі, теоретично достатньому для погашення короткострокових зобов'язань (хоча б і з порушенням строків погашення, передбачених контрактами). Іншими словами, підприємство ліквідне, якщо його оборотні активи формально перевищують короткострокові зобов'язання. Логіка цього поняття виникає з умовного, але природного припущення про те, що в ході поточної діяльності розрахунки з поточних платежів (т. Е. Погашення кредиторської заборгованості) здійснюються за рахунок оборотних активів; для цієї мети не пропонується розпродаж довгострокових активів. Ліквідність може оцінюватися за допомогою абсолютних і відносних показників. З абсолютних основним є показник, що характеризує величину власних оборотних коштів, або чистого оборотного капіталу. Найбільш поширений алгоритм розрахунку показника, який широко використовується і в західній обліково-аналітичній практиці, такий:

WC = E + LTL - LTA або WC = CA - CL, (1)

де Е - капітал власників фірми (підсумок розділу III балансу);

LTL - довгострокові зобов'язання (підсумок розділу IV балансу);

СА - оборотні активи (підсумок розділу II балансу):

СL - короткострокові зобов'язання (підсумок розділу V балансу).

Економічна трактування індикатора WC може бути і такий: він показує, яка сума оборотних коштів залишиться в розпорядженні підприємства після розрахунків за короткостроковими зобов'язаннями. У певному сенсі це характеристика свободи маневру і фінансової стійкості підприємства з позиції короткострокової перспективи. Можлива й інша інтерпретація показника WC - як частки власного капіталу, спрямованої на фінансування оборотних активів. Нормативів за показником WC немає: його аналізують в динаміці. З ростом обсягів виробництва величина власних оборотних коштів зазвичай збільшується. Будучи абсолютним, показник WC не пристосований для просторово-часових зіставлень; тому в аналізі більш активно застосовуються відносні показники - коефіцієнти ліквідності. Прийнято виділяти три групи оборотних активів, що розрізняються з позиції їх участі в погашенні розрахунків, - виробничі запаси, дебіторську заборгованість і грошові кошти та їх еквіваленти. Ця найпростіша класифікація відокремлює групи оборотних активів, що розрізняються за видовою ознакою, а також за ступенем ліквідності. Наведене поділ оборотних активів на групи дозволяє ввести три основних аналітичних коефіцієнта, які можна використовувати для узагальненої оцінки ліквідності та платоспроможності підприємства. Коефіцієнт поточної ліквідності дає загальну оцінку ліквідності підприємства, показуючи, скільки рублів оборотних коштів (поточних активів) припадає на один рубль поточної короткострокової заборгованості (поточних зобов'язань):

Значення показника може значно варіювати по галузях видам діяльності, а його розумний ріст зазвичай розглядається як сприятлива тенденція. У західній обліково-аналітичній практиці критичне нижнє значення КТЛ = 2; однак це лише орієнтоване значення, яке вказує на порядок показника, але не на його точне нормативне значення. Коефіцієнт швидкої ліквідності по йому смисловому призначенню аналогічний коефіцієнту поточної ліквідності; однак обчислюється по більш вузькому колу оборотних активів, коли з розрахунку виключена найменш ліквідна їх частина - виробничі запаси:

Логіка такого виключення полягає не тільки в значно меншій ліквідності запасів, але (що набагато важливіше) в тому, що грошові кошти, які можна виручити у разі вимушеної реалізації виробничих запасів, можуть бути істотно нижче витрат на їх придбання. У роботах західних аналітиків наводиться орієнтовне нижнє значення Кбл = 1, однак ця оцінка носить також умовний характер. Коефіцієнт абсолютної ліквідності є найбільш жорстким критерієм ліквідності підприємства: показує, яка частина короткострокових позикових зобов'язань може бути при необхідності погашена негайно за рахунок наявних грошових коштів; може бути названий коефіцієнтом платоспроможності. Розраховується наступним чином:

Загальновизнаних значень для цього коефіцієнта немає. Як правило, його значення варіюється в межах 0,05-0,1. Розглянуті коефіцієнти є основними для оцінки ліквідності та платоспроможності. Проте відомі й інші показники, що мають певний інтерес для аналітика або фінансового менеджера. Оцінку ліквідності треба проводити осмислено; наприклад, якщо величина власних оборотних коштів негативна, то фінансове становище підприємства в короткостроковій перспективі розглядається як несприятливий і розрахунок коефіцієнтів ліквідності вже не має сенсу. Кредитоспроможність - це здатність позичальника платити борг по кредиту за рахунок власних коштів. Поняття настільки ж очевидне, наскільки і складне. Кредитоспроможність організації, залежить від безлічі факторів і не завжди можливо визначити її з високим ступенем ймовірності. Для встановлення кредитоспроможності особи або організації використовуються різні методики. Такі як фінансовий аналіз, скорингові системи і.т.п. У фінансових структурах (банках, інвестиційних компаніях) існують спеціальні відділи займаються оцінкою кредитоспроможності осіб. Оцінка кредитоспроможності підприємства тісно пов'язана з оцінкою її ліквідності. Російські кредитні установи для визначення кредитоспроможності обслуговуваних ними організацій (своїх клієнтів) використовують всі три вищеназваних показника. Банк виділяє три ступеня кредитоспроможності залежно від показників ліквідності.

Залежність ступеня кредитоспроможності від показників ліквідності

ступінь кредитоспроможності

Ктл

Кбл

кал

1

До> 3

До> 1,5

До> 0,2

2

3> К> 2

1,5> К> 1

К = 0,2

3

До <2

До <1

До <0,2

Ступеня кредитоспроможності:

- ступінь 1 - організація повністю кредитоспроможності;

- ступінь 2 - обмежена кредитоспроможність;

- ступінь 3 - некредитоспроможність.

Використовуючи методику, викладену в 1 розділі, оцінимо ліквідність і кредитоспроможність ТОВ «ІКС» за аналізовані періоди 2011 - 2013 роки., Що дозволить встановити тенденції зміни в структурі балансу і його ліквідність. Баланс фірми (тис. Рублів) представлений в таблиці 2.

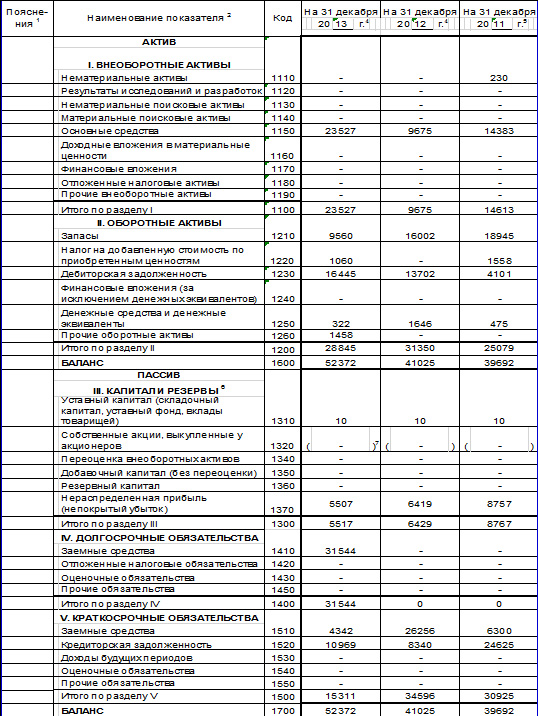

Визначимо величину власних оборотних коштів підприємства:

WC2011 = 25079 - 30925 = - 5846 <0

WC2012 = 31350 - 34596 = - 3246 <0

WC2013 = 28845 - 15311 = 13534> 0

Розраховані величини показують, що за підсумками звітних періодів 2011-2012 р.р. підприємству не вистачає власних оборотних коштів для розрахунків за короткостроковими зобов'язаннями. В теорії розрахунок коефіцієнтів ліквідності вже не має сенсу, але ми зробимо це, тому що в 2013 році, в основному за рахунок виплати короткострокових кредитів і отримання довгострокових, ситуація змінилася в кращу сторону і величина власних коштів склала 13 534 000 рублей.

Для оцінки ліквідності організації, її здатності виконувати свої короткострокові зобов'язання використовують три коефіцієнти ліквідності:

- коефіцієнт поточної ліквідності (покриття);

- коефіцієнт швидкої ліквідності;

- коефіцієнт абсолютної ліквідності.

Коефіцієнт покриття (Кп), або поточної ліквідності (КТЛ), дає загальну оцінку платоспроможності організації, показуючи, якою мірою поточні (короткострокові) зобов'язання забезпечуються поточними активами. Коефіцієнт поточної ліквідності розрахуємо за формулою 2.

К2011тл = (25079-1558) / 30925 = 0,76

К2012тл = 31350/34596 = 0,91

К2013тл = (28845-1060) / 15311 = 1,81

Коефіцієнт поточної ліквідності за весь аналізований період менше 2, що відповідає третього ступеня кредитоспроможності і характеризує ТОВ «ІКС» як некредитоспроможних організацію. Тобто наявні оборотні кошти не дозволяють погасити борги за короткостроковими зобов'язаннями.

Коефіцієнт швидкої ліквідності розрахуємо за формулою 3.

К2011бл = (475 + 4101) / 30925 = 0,15

К2012бл = (1646 + 13702) / 34596 = 0,44

К2013бл = (322 + 16445 + 1458) / 15311 = 1,2

Значення коефіцієнта швидкої ліквідності тільки в 2013 році задовольняє нормативу (рекомендоване значення показників - понад 0,7).

Для отримання найбільш повної картини ліквідності необхідно використовувати коефіцієнт абсолютної ліквідності, який розраховуємо за допомогою формули 4.

К2011ал = 475/30925 = 0,02

К2012ал = 1646/34596 = 0,05

К2013ал = 322/15311 = 0,02

Рекомендоване значення цього показника від 0,2 до 0,3. Ми спостерігаємо, що в аналізованому періоді ТОВ «ІКС» відчуває нестачу у вільних коштах для фінансування поточної господарської діяльності.

При використанні в аналізі коефіцієнтів ліквідності необхідно брати до уваги галузеву специфіку. Так, наприклад, в торгівлі основну частину поточних активів складають товарні запаси. Тому найбільш повно платоспроможність торгового підприємства, до якого належить ТОВ «ІКС» характеризується коефіцієнтом покриття.

Як вже було зазначено раніше, коефіцієнт поточної ліквідності за весь аналізований період менше 2, що відповідає третього ступеня кредитоспроможності і характеризує ТОВ «ІКС» як некредитоспроможних організацію.

Підприємству необхідно приділяти увагу прогнозуванню і створення оптимальної величини і структури оборотного капіталу і зобов'язань.

Проте, ми надали ТОВ «ІКС» кредит на 1 000 000 рублів, але через НФК. Але це інша тема - «Управління дебіторською заборгованістю», і в даній роботі не розглядається.

Результати в будь-якій сфері бізнесу залежать від наявності та ефективності використання фінансових ресурсів, які забезпечують життєдіяльність підприємства. Тому турбота про фінанси є кінцевим результатом діяльності будь-якої компанії.

Одна з важливих функцій фінансового менеджера - консультування керівництва підприємства з фінансових питань. Проведений аналіз показує, що в 2013 році в ТОВ «ІКС» ця робота почала проводитися.

Ліквідність і кредитоспроможність організації - близькі за своїм значенням поняття. Тим часом, вони зовсім не ідентичні.

Ліквідність виражається через коефіцієнти ліквідності. Кредитоспроможність виражається через здатність підприємства виконати повністю і своєчасно свої зобов'язання за кредитним договором - тобто погасити кредит та сплатити проценти за його користування. Іншими словами, мова йде про такий фінансово-господарський стан підприємства, яке дає впевненість в ефективному використанні позикових коштів, здатність і готовність позичальника повернути кредит відповідно до умов договору.

Ми провели аналіз ліквідності і кредитоспроможності ТОВ «ІКС». Аналіз ліквідності балансу показав його НЕ ліквідність практично по всіх статтях. Розраховані показники поточної, швидкої та абсолютної ліквідності підтверджують низьку ліквідність і платоспроможність. Кредитоспроможність підприємства базується на тих же показниках, що і платоспроможність. Аналіз кредитоспроможності ТОВ «ІКС» показав, що у них немає передумов для отримання банківського кредиту. Однак, на підставі балансу, ми бачимо, що в 2013 році їм вдалося отримати довгостроковий кредит для придбання обладнання та автотранспорту. Я не можу сказати в якому банку і на яких умовах вони його отримали, швидше за все, під забезпечення. Можливо, це не кредит в його правильному розумінні, а лізинг (оренда з подальшим викупом, або без такого).

Зазначені розрахунки прості в застосуванні, не вимагають поглиблених знань предмета, але досить достовірно відображають реальний фінансовий стан аналізованої фірми і допомагають у прийнятті рішень.

Список використаної літератури

1. Бочарова І.В., Ендовицкий Д.А. Аналіз і оцінка кредитоспроможності позичальника: Навчально-практичний посібник для вузів. - М .: КноРус, 2008. - 264 с.

2. Кузнєцова Л.Г., Кутузова Н.В. Платоспроможність та ліквідність: уточнення понять // Гроші і кредит. - 2007. - №8. - С.26-29.

3. Курс фінансового менеджменту: Підручник. - М .: Проспект, 2010. - 480 с.

Внесок учасника:

Гуров Андрій  Т.Б.М.

Т.Б.М.