Управління інвестиційними проектами: плануємо інвестиції і контролюємо реалізацію

- Класифікація інвестиційних проектів

- Механізм планування інвестпроектів

- Моніторинг реалізації інвестиційних проектів

- Критерії зняття проекту з моніторингу

Для будь-якої компанії важливі грамотні інвестиції в проекти. Ціна помилок може бути занадто великий. Яка класифікація інвестиційних проектів може стати основою для управління і прийняття рішень? Як здійснюється планування інвестиційних проектів? Які основні труднощі і варіанти рішень зустрічаються при реалізації річних інвестиційних програм? У яких випадках потрібно перезатвердження проектів? Яким чином можна здійснювати моніторинг проектів? На ці та інші запитання відповідає Олеся Руденко, начальник Управління планування інвестицій та контролінгу, ТОВ «Група Компаній" РосАгро "» 1.

Всі витрати компанії можна розділити на дві групи: операційні витрати, або OPEX (англ. OPEX, скор. Від operating expenses), і капітальні витрати, або CAPEX (CAPEX від англ. Capital expenditure). Операційні витрати в більшості своїй повторюються з певною періодичністю, є для нас більш прогнозованими і звичними, в зв'язку з цим існує багато підходів до планування і контролю цих витрат. Капітальні витрати, в свою чергу, - унікальні, не схожі один на одного, так як кожен інвестиційний проект має відмінні риси, тому й управління цими витратами вимагає особливого підходу.

Ще одна причина, по якій слід приділяти особливу увагу інвестиційних витрат, - це їх масштаб. Оптимізація інвестиційних витрат, контроль за ними, прийняття оптимальних інвестиційних рішень дозволяють збільшити ефективність бізнесу.

Класифікація інвестиційних проектів

У нашій компанії прийнята наступна класифікація інвестиційних проектів (див. Рис. 1).

Всі інвестиції поділяються на зовнішні, пов'язані з придбанням нових активів, земель, і внутрішні - розвиток і підтримка поточних активів.

Внутрішні інвестиції діляться на наступні типи:

інвестиції в підтримку (заміна обладнання, ремонти);

інвестиції в розвиток (модернізація обладнання, збільшення потужностей, наявність ефектів окупності);

деінвестіціі (вибуття ОС).

При підготовці проекту на підтримку в обов'язковому порядку описується поточна ситуація, наводиться обґрунтування потреби в проекті, ризики при відмові від реалізації проекту, терміни виконання, розмір інвестицій, альтернативні рішення.

Якщо розглядається проект в розвиток, то додатково до перерахованим вище вимогам виробляються розрахунок ефектів проекту (NPV, IRR, DPP), аналіз чутливості до основних параметрів. Важливо, щоб це не був «проект заради проекту». Він повинен нести додану вартість для компанії.

На окрему увагу заслуговують проекти з переходу на аутсорсинг. При прийняття рішення по таким проектам використовуються такі ж підходи, як і для проектів в розвиток. В обов'язковому порядку оцінюється окупність проектів по переходу на аутсорсинг, здійснюється моніторинг планованої економії, оцінюється доцільність прийнятих рішень.

Механізм планування інвестпроектів

Планування інвестиційних проектів починається при підготовці стратегії копанні (рис. 2). На горизонті семи років ми визначаємо зони розвитку: дивимося, скільки нам буде потрібно CAPEX, які повинні бути інвестиції, щоб досягти бажаних показників, завоювати певну частку ринку і поліпшити наші технологічні процеси. Ми також з'ясовуємо, як швидко можемо досягти бажаної окупності проектів. Ці параметри увійдуть до уваги стратегії бізнесу.

На цьому ж етапі ми дивимося, чи цікаві нам ті чи інші активи і чи вигідно вкладати в них гроші.

Слід зазначити, оцінка придбання нових активів відбувається постійно, не тільки в момент підготовки стратегії. Якщо актив цікавий, дозволяє максимізувати прибуток, показники окупності привабливі для компанії, то такі проекти оцінюються і виносяться на розгляд.

Потім при складанні бюджету на наступний фінансовий рік наша відправна точка - підготовка річної інвестиційної програми (ГІП). Саме вона покаже, чи зможемо ми досягти певного обсягу виробництва, які будуть витрати і амортизація. Залежно від цього ми будемо реалізовувати той чи інший сценарій розвитку при підготовці бюджету. При плануванні ГІП коригується обсяг інвестицій по перехідним проектам, які не завершені, також планується обсяг підтримує CAPEX (інвестицій в підтримку).

Якщо фінансовий рік підприємства збігається з календарним, то підготовку ГІП починають приблизно у вересні. Спочатку в наших дивізіонах збираються заявки з усіх підрозділів, які хочуть здійснити ті чи інші інвестиції. Зазвичай ці проекти проходять попередній відсів на рівні операційної дирекції.

Потім заявки надходять CAPEX-контролера, тобто в управління контролінгу. Він конкретизує дані, розраховує ефекти і може на своєму рівні відсіяти частину проектів, якщо вони не приведуть до бажаних результатів або взагалі не потрібні. При цьому він обґрунтовує ініціаторам причини таких рішень.

Коли завершується підготовка програми, її виносять на розгляд інвестиційного комітету бізнес-напрямки. Генеральний і фінансовий директора дивізіонів разом з керівниками підрозділів перевіряють, чи доцільно включати ці витрати в річну інвестиційну програму.

Після проходження моніторингу на рівні бізнесу попередня програма надходить до нас, в керуючу компанію. Сюди потрапляють всі проекти. Проекти, у яких бюджет на момент розгляду перевищує 10 млн руб., Вивчаються більш детально: перевіряємо, чи правильно їх класифікували і розрахували, які ефекти прогнозуються.

Потім програма виноситься на інвестиційний комітет групи, де фінансовий і генеральний директора приймають рішення про включення тих чи інших проектів в ГІП.

Основні проблеми, з якими ми стикаємося при підготовці ГІП, і шляхи їх вирішення наведені в таблиці.

Основні проблеми при підготовці річних інвестиційних програм (таблиця)

проблеми

Шляхи їх вирішення

Річна інвестиційна програма готується раніше, ніж затверджується бюджет

Можливість швидкого перерахунку проекту при зміні ввідних. Розрахунок чутливості до основних параметрів

Істотна зміна макропараметрів

Розрахунок чутливості до основних макропараметрах

Задвоєння ефектів окупності

Перевірка факторів окупності

Недостатня експертиза ініціаторів інвестиційних проектів

Перевірка на логіку, відповідність стратегії

Недостатнє обґрунтування доцільності інвестиційних проектів

Визначення економічних ефектів, оцінка доцільності

Перша трудність полягає в тому, що підготовка ГІП починається до того, як приймають бюджет, тому не завжди очевидно, яку виробничу програму виберуть. Ми дотримуємося стратегії, але є ймовірність, що до моменту прийняття бюджету ринок сильно зміниться. В цьому випадку при виробництві компанія може відмовитися від деяких продуктів. Наприклад, можуть не реалізувати розширення виробничих потужностей за деякими напрямками. Виходить, що компанія несе ризики при ухваленні рішення про реалізацію того чи іншого проекту.

Щоб цього уникнути, готується аналіз чутливості. Так ми можемо прорахувати як зміна обсягів проекту, так і різні макропараметри.

Ще одна проблема, яка відноситься і до бюджетів, і до інвестицій - зміна макропараметрів. Наприклад, ми плануємо курс валюти. У вересні у нас є один макроекономічний прогноз. Ближче до грудня ситуація може різко змінитися. Ми розуміємо, що прогноз неактуальний і потрібно швидко здійснити перерахунок. В першу чергу проводиться аналіз чутливості за всіма параметрами: валюті, обсягами виробництва і попиту, технічними показниками і т.д.

Другий крок йде вже при розрахунку проекту. Припустимо, якщо є зв'язок з валютної складової, ми виконуємо розрахунок проекту так, щоб його можна було легко перерахувати.

Також слід зазначити складність при підготовці програми. Наші співробітники, які подають заявки на включення проекту, можуть не володіти достатньою кваліфікацією для експертизи. У цьому випадку велика відповідальність лягає на CAPEX-контролерів. На це є кілька причин.

По-перше, вони повинні розуміти, наскільки проект доцільний, і вже на цьому рівні відсікати неефективні рішення.

По-друге, важливо не «задвоіть» ефекти. Бувають ситуації, коли підрозділ виносить кілька проектів, окупність яких досягається за рахунок одних і тих же ефектів. Такого ми собі дозволити не можемо, тобто не можна, грубо кажучи, одним і тим же об'ємом майонезу окупати дві різні виробничі лінії.

Також важливо відсікати проекти, які реалізують без конкретної мети. Наприклад, проект спрямований на скорочення втрат у виробництві або на моніторинг. Але якщо ми просто виявили втрати, а з ними нічого не відбувається, не планується їх скорочення, проект вважається незавершеним, непродуманим, і немає сенсу виносити його на розгляд комітету. Так як у нас багато досвіду в контролінгу, всі ці недоліки ми виявимо в процесі декількох рівнів затвердження та проходження проекту по всіх етапах.

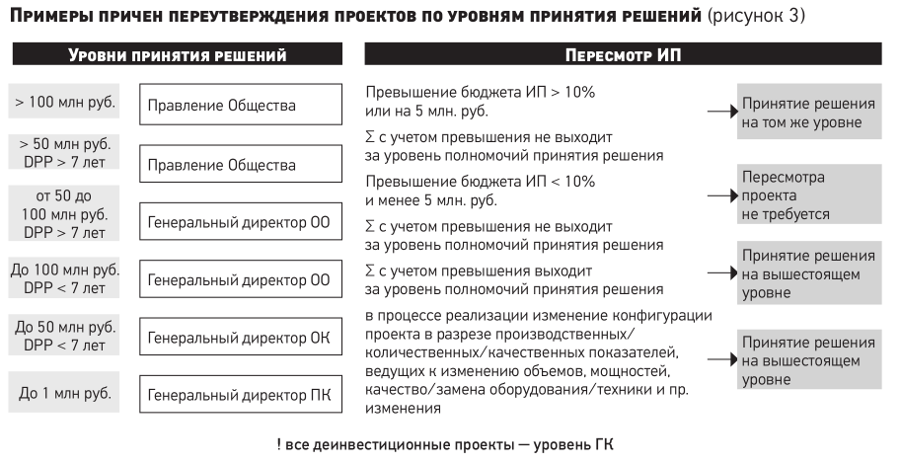

Якщо в процесі реалізації проекту зміниться його конфігурація або розмір інвестицій, то в залежності від розміру відхилень може знадобитися перезатвердження проекту (рис. 3). Тому що не можна просто так витратити гроші, які спочатку не передбачалися. Якщо проект буде виходити за межі окупності, то його також відправлять на перегляд.

Моніторинг реалізації інвестиційних проектів

У компанії використовується три основних види звітів з інвестицій:

Звіт по проектам на підтримку;

CAPEX-звіт (одна з форм регулярної звітності);

Аналіз фактичної окупності.

У звіті на підтримку вказуються планові та фактичні терміни реалізації проекту, плановий і фактичні розміри інвестицій, а також причини відхилень, якщо такі є.

У CAPEX-звіті міститься перелік всіх проектів поточного періоду, а також розмір понесених витрат у розрізі періодів звітності. Виділяються витрати, аванси і платежі по проектам.

У звіт «Аналіз фактичної окупності» потрапляють всі проекти, які знаходяться на моніторингу керуючої компанії, а це все проекти понад 10 млн руб.

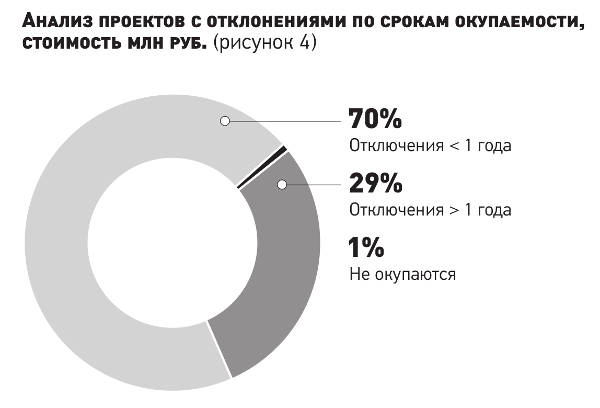

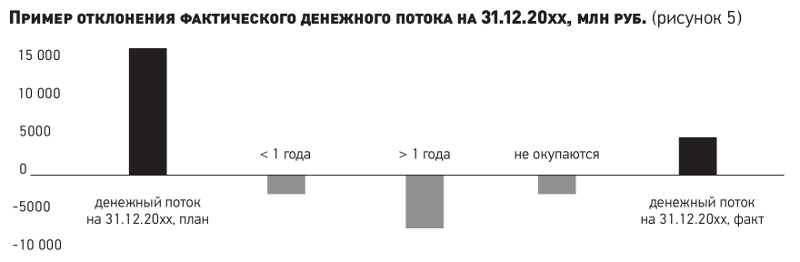

Проводиться аналіз всього обсягу інвестицій Групи, аналізується кількість і обсяг проектів, за якими є відхилення за термінами окупності (рис. 4), аналізуються причини відхилення прогнозного грошового потоку на семирічному горизонті від раніше заявленого, а також фактичний грошовий потік від раніше заявленого (на момент дати підготовки звіту) при затвердженні інвестиційних проектів (рис. 5).

В даному звіті в обов'язковому порядку по кожному інвестиційному проекту розраховуються і аналізуються:

прогноз ключових параметрів на горизонті реалізації проекту;

факторний аналіз відхилень за термінами окупності і за відхиленнями накопичувального грошового ефекту (прибуток + амортизація);

план коригувальних заходів.

Рішення про припинення контролю проекту також приймається при розгляді «Аналізу фактичної окупності».

Критерії зняття проекту з моніторингу

Критерії зняття проекту з моніторингу можна розбити на групи в залежності від виду проектів згідно вищенаведеної класифікації. По суті, цими критеріями є настали події. наприклад,

- для проектів в розвиток такими подіями можуть бути:

- окупність власних (акціонерних) коштів і при повному погашенні інвестиційного кредиту за проектом;

- термін погашення інвестиційного кредиту не підійшов, але NPV проекту на дату настання окупності досить для погашення кредиту в майбутньому;

- при відмові від реалізації проекту внаслідок виявлення суттєвих змін проекту;

- для проектів на підтримку можна використовувати:

- всі витрати понесені, більш не передбачаються і проведено аналіз їх відхилень;

- для аутсорсингу:

- вихід проекту на плановану економію;

- моніторинг не менше двох років з моменту передачі сторонньому підряднику.

***

На закінчення хотілося б відзначити, що процес управління та контролю інвестиційними проектами не стоїть на місці. При необхідності вносяться корективи в процеси розгляду і управління проектами. Компанія розглядає пропозиції і ініціативи дивізіонів, фахівці керуючої компанії також виносять свої пропозиції, які розглядаються і в разі доцільності приймаються до дії.

До відома

Критерії, що використовуються в аналізі інвестиційної діяльності, можна поділити на дві групи в залежності від того, враховується чи ні часовий параметр: засновані на дисконтованих оцінках і засновані на облікових оцінках. Наприклад, до першої групи належать критерії: чистий приведений ефект (Net Present Value, NPV), внутрішня норма прибутку (Internal Rate of Return, IRR), дисконтований термін окупності інвестицій (Discounted Payback Period, DPP).

До другої групи належать критерії: термін окупності інвестицій (Payback Period, PP), коефіцієнт ефективності інвестицій (Accounting Rate of Return, ARR).

1 Олеся Руденко виступала з доповіддю на цю тему на конференції «Корпоративне бюджетування» у вересні 2018 р організованою групою «Проспериті Медіа» і порталом CFO-Russia.ru. Детальніше про конференцію см. «ЕЖ», № 38, 2018, https://www.eg-online.ru/article/381158/

Яка класифікація інвестиційних проектів може стати основою для управління і прийняття рішень?Як здійснюється планування інвестиційних проектів?

Які основні труднощі і варіанти рішень зустрічаються при реалізації річних інвестиційних програм?

У яких випадках потрібно перезатвердження проектів?

Яким чином можна здійснювати моніторинг проектів?