Фінансове планування і контроль в проектній діяльності

Алексєєнко М.М., Селюков М.В.

1. магістр I курсу, кафедри соціальних технологій, НДУ «БєлДУ»

2. кандидат економічних наук, доцент кафедри соціальних технологій, НДУ «БєлДУ»

Alekseenko MM, Selyukov MV

1. Master of the I course, Department of Social Technologies, NIU "BelGU"

2. Candidate of Economic Sciences, Associate Professor of the Department of Social Technologies, NIU "BelGU"

Анотація: у даній статті розглядається роль фінансового планування і контролю в успішності реалізації проекту, завдання, які вирішує фінансове планування, якісні та кількісні характеристики, проаналізовано потік фінансових ресурсів в Білгородській області, а також етап фінансового контролю в органах влади Бєлгородської області.

Abstract: this article examines the role of financial planning and control in the successful implementation of the project , problems of financial planning, qualitative and quantitative characteristics, analyzed the flow of financial resources in the Belgorod region , as well as the stage of financial control in the government of the Belgorod region.

Ключові слова: Фінанси, проектне управління, фінансовий контроль, фінансове планування, фінансовий менеджмент, ризик-менеджмент, проект, планування.

Keywords: Finance, project management, financial control, financial planning, financial management, risk management.

Планування і контроль реалізації проекту на сьогоднішній день є дуже актуальною темою так як будь-яка організація у своїй діяльності прагнути:

- Задовольнити вимоги замовника і споживача (розуміння, оцінка, визначення та управління очікуваннями замовника таким чином, щоб його вимоги виявилися виконаними. Для цього необхідно забезпечити поєднання відповідності вимогам та придатності до використання (продукт або послуга повинні задовольняти реальним потребам)

- Запобігти можливим невідповідності (якість повинна забезпечуватися за рахунок планування, розробки і виробництва, а не за рахунок проведення інспекцій. Витрати на запобіжні дії щодо запобігання помилок, як правило, значно нижче, ніж вартість їх виправлення після виявлення в результаті перевірок).

Метою даної роботи є визначити роль фінансового планування в проектній діяльності і подальшого контролю реалізації проектів.

Об'єкт дослідження: процес фінансового планування та організації контролю проектної діяльності.

Методи, які використовуються в роботі це дедукція, індукція, спостереження порівняння, метод формалізації.

Рішенням цих проблем є планування і контроль якості проектів. Під якістю проекту розуміється виконання робіт зі створення продукту проекту відповідно до погоджених вимог замовника без перевищення планового кошторису.

Система фінансового управління будь-якої організації, як правило, включає в себе управління борговими і короткостроковими зобов'язаннями, податкової, кредитної та інвестиційної політикою, портфелем цінних паперів, управління резервами [1].

Фінансове управління включає в себе всі властиві будь-якій іншій управлінню функції: планування, координація, мотивування, контроль. Планування забезпечує бачення організації з управління ресурсами, контроль забезпечує систему моніторингу та відстеження ефективності управління ресурсами.

Фінансове планування, є частиною загальної системи планування діяльності організації. Воно формулює шляхи і способи досягнення поставлених перед організацією цілей, при цьому концентруючи увагу на основних елементах інвестиційної, фінансової та операційної політики.

Основними принципами, на яких базується планування: науковість, оптимальність, цільова спрямованість і інтегрованість в загальну систему планування (управління) і підпорядкування місії і загальної стратегії розвитку організації, системність, фінансове співвідношення термінів, забезпечення ліквідності і фінансової стійкості, збалансованість ризиків, врахування потреб ринку , координація фінансових планів [2].

Проектна діяльність спрямована на впровадження, реалізацію і контроль проектного управління в організаціях або в органах влади. Проектне управління має ряд переваг над процесним управлінням, зокрема дозволяє розбити складне завдання на підзадачі шляхом декомпозиції, що забезпечує більш детальне опрацювання плану по досягненні мети, а також економію коштів, витрачених на реалізацію проекту, з огляду на складання бюджетів проектів та контроль за їх виконанням.

У зв'язку з вищевказаним фінансове планування і контроль в проектній діяльності являє собою важливий аспект управлінської діяльності, що забезпечує ефективне застосування на практиці принципів проектного управління сприяє досягненню соціально-економічних цілей організації.

Проектне фінансування - сутність та зміст. Будь-яка економічна система передбачає інвестування коштів в реальне виробництво. Якщо в умовах централізованого управління економікою це багато в чому забезпечується за рахунок державних ресурсів, то перехід до ринкового регулювання господарства передбачає широке використання альтернативних джерел фінансування капіталовкладень. У методичних рекомендаціях з оцінки ефективності інвестиційних проектів [3] позначені способи і методи проведення оцінки ефективності проектів, фінансування та планування проекту.

Фінансування в рамках проекту може здійснюватися наступними способами:

- Залучення інвестицій для реалізації проекту, в рамках реалізації проекту, так само ряд ризиків бере на себе інвестор через вкладення своїх коштів;

- Кредитування проекту, шляхом оцінки потоків готівки, обсягів можливих грошових надходжень, повернення ресурсів, оцінка активів підприємств, які здатні забезпечити кредит;

- Фінансування проекту, залік залучення резервів і оптимізації витрат за іншими напрямки роботи організації;

- Залучення до реалізації проекту організацій-партнерів, які готові вкласти частину коштів, при цьому отримуючи економічну вигоду вигляді можливості володіння або користування кінцевим результатом проекту.

- Субсидування проекту, за рахунок залучення бюджетних джерел, за умови суспільної значимості проекту, цільового витрачання ресурсів.

- І інші (краунфандінг, краудінвестінг фандрайзинг).

Із зазначених вище способів проектного фінансування слід розглядати, процес фінансового планування з одного боку, як сукупність дій учасників проекту, які підтверджують реальність отримання запланованих потоків готівки (фінансову ефективність довгострокового інвестиційного рішення), а з іншого як система організації учасників для досягнення цієї мети.

Фінансове планування є найважливішою складовою частиною внутрішньофірмового планування. Значення фінансового планування для внутрішнього середовища організації визначається тим, що воно: - наділяє вироблені фінансові цілі в форму конкретних фінансових показників; - встановлює стандарти для організації фінансової інформації; - визначає прийнятні межі витрат, необхідних для реалізації всієї сукупності планів фірми; - в частині оперативного фінансового планування дає дуже корисну інформацію для розробки і коригування загальнофірмової стратегії.

У практиці фінансового планування застосовують такі методи:

- економічного аналізу,

- нормативний,

- балансовий,

- грошових потоків,

- метод багатоваріантності,

- економіко-математичне моделювання.

Метод економічного аналізу використовується для визначення основних закономірностей, тенденцій в русі натуральних і вартісних показників, внутрішніх резервів підприємства. Він заснований на аналізі досягнутого рівня фінансових показників і прогнозування їх рівня на майбутній період. Даний метод застосовується в тих випадках, коли відсутні фінансово-економічні нормативи, а взаємозв'язок між показниками встановлюється не прямо, а опосередковано - на основі вивчення їх динаміки за ряд періодів (місяців, років). Таким методом визначають планову потребу в амортизаційних відрахуваннях, оборотних активах і інші показники. В рамках фінансового планування застосовуються наступні види економічного аналізу: - горизонтальний аналіз (порівняння планових показників з фактичними і планових показників за поточний рік з плановими показниками за звітний рік); - вертикальний аналіз (визначення структури плану, частки окремих показників в підсумковому показнику і їх вплив на загальні результати); - трендовий аналіз (виявлення тенденцій зміни динаміки фінансових показників шляхом порівняння планових або звітних показників за ряд років і на цій основі прогнозування показників на плановий період); - факторний аналіз (виявлення впливу окремих факторів на фінансові показники) [4].

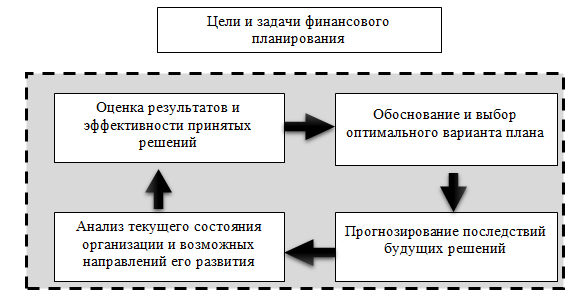

Малюнок 1. Етапи фінансового планування

При здійсненні управління ресурсами проектами, особливу роль займає фінансове планування, тому що якісно даної роботи безпосередньо впливає на успішну реалізацію проекту, з огляду на цю обставину, фінансове планування має здійснюватися комплексно, на всіх підрозділах організації, що передбачають систему контролю над реалізації вищевказаного плану.

Результатів фінансового планування є фінансовий план, який в свою чергу повинен відображати бачення керівництва проекту за напрямками витрат, обгрунтування витрат, детальний опис усіх надходжень і витрат проекту. Фінансовий план також повинен містити систему розрахунків прогнозних показників по реалізації проекту, які повинні відображати кількісні та якісні індикатори. У фінансовому плані проекту, також має бути передбачено можливе допустиме відхилення по ресурсах від заздалегідь заданих значень, і закладений відповідний бюджет для забезпечення можливості реалізації проекту.

Фінансове планування в рамках проекту має враховувати систему надходження ресурсів, витратні статті, ключові індикатори ефективності роботи і віддачі від ресурсів, систему моніторингу та контролю за реалізацією проекту та освоєння ресурсів.

Ефективним способом при описі витрат на реалізацію проекту можна вважати процес моделювання надходжень і витрат ресурсів, проте необхідно враховувати можливі ризики проекту, які також повинні бути відображені в фінансовому плані, і система заходів з профілактики настання фінансових ризиків з метою мінімізувати витрати і забезпечити дотримання встановленого бюджету проекту.

При розрахунках доцільності проекту, обґрунтування способів і механізмів досягнення кінцевих результатів використовуються різні показники, в тому числі і показник - Рентабельність інвестованого капіталу, при залученні інвестиційних коштів, а також при визначенні рентабельності вкладених коштів в проект самою організацією передбачають віддачу від їх реалізації.

ROI = NOPAT / IC, де NOPAT- чистий операційний прибуток за вирахуванням податків, але до виплати відсотків, IC -інвестіруемий капітал.

У разі відхилення фактичних показників за видатками над показниками зазначених у фінансовому плані проекту, необхідно провести коригування бюджету проекту, зокрема використовуючи наступну формулу для розрахунку:

Додаткове фінансування = Аф α -Пф α- Рп Вф (1 + α) (1 - ∂), де,

Аф - змінювані активи звітного балансу; α- прогнозований темп зростання обсягу прибутку; Пф - змінювані пасиви звітного балансу; Рп - чистий прибуток; ВФ - виручка звітного періоду; ∂- норма розподілу чистого прибутку на дивіденди.

Складання звітів про стан реалізації проекту. Система контролю в багато заснована на наданні звітів по реалізації тих чи інших заходів проекту. Для проведення ефективних заходів по контролю реалізації проекту і для забезпечення повної та якісної інформації необхідно дотримуватися ряду принципів при складанні звітності, а також розробити ряд показників і параметрів, що дозволяють дати об'єктивну оцінку про реалізацію проекту. Незалежно від застосовуваної форми подання звітних даних для досягнення ефективності функцій контролю звіти повинні містити такі позиції:

- фактичні результати, які характеризують процес виконання заданих обсягів робіт на певну дату або за конкретний період;

- прогнозовані результати, які базуються на селективності наявною інформацією і характеризують очікуваний стан проекту і його складових на наступний період;

- відхилення, які свідчать про те, якою мірою фактичні і прогнозовані результати відрізняються від запланованих і розрахункових показників;

- причини, тобто очікувані і непередбачені обставини, які визначають фактичний і прогнозований процес реалізації проекту, зокрема його окремих операцій, і пояснюють важливі відхилення від планових показників [5].

Прогнозування діяльності та виявлення тенденцій. Прогнозування розвитку організації і зовнішнього середовища є складовою частиною планування. Саме прогнозування може здійснюватися різними методами, в залежності від обраної методики прогнозування, і бажаного кінцевого результату, тобто в якому вигляді, і на що повинен бути спрямований прогноз. Методи прогнозування можуть бути простими і комплексними, в рамках простих методів виділяються фактографічні (екстраполяція, інтерполяція, метод аналогії) і методи аналізи (побудова аналітичних і математичних моделей з введенням постійних значень і змінних), так само виділяють експертні вони можуть бути індивідуальними і колективними, спрямовані вони на залучення експертів у своїй галузі для аналізу інформації і складання кваліфікованого думки і прогнозу про майбутній розвиток організації в зовнішньому середовищі. В рамках комплексних методів прогнозування здійснюється комбіноване прогнозування (метод прогнозного графа, метод патерну, метод профайла)

В рамках розробки прогнозів і планів, виділяються ризики, ситуації або тенденції, які можуть негативно вплинути на організацію, дані ситуації можуть настати з певною ймовірністю і можуть прогнозуватися, а значить можна ними керувати і проводити систему заходів з профілактики ризиків.

Процес управління ризиками в проектній діяльності полягає не тільки у визначенні ризиків, їх ранжування та класифікуванні, але і в розробці заходів щодо зниження їх небезпеки і розробці заходів реагування при настанні ризикових ситуацій. Процес управління ризиками в проекті є поетапне виконання певних робіт, які реалізується на різних стадіях (фазах) проекту. Виділяють наступні стадії процесу управління ризиками:

- Концепція управління ризиками.

- Планування заходів реагування на ризикові події.

- Організація і контроль заходів реагування на ризикові події.

- Аналіз стану і регулювання заходів щодо зниження ризиків.

- Завершення управління ризиками в проекті [6].

![Завершення управління ризиками в проекті [6]](/wp-content/uploads/2020/02/uk-finansove-planuvanna-i-kontrol-v-proektnij-dialnosti-2.png)

Малюнок 2. Система планування в організації

Фінансове планування являє собою трирівневу систему координат і розробки планів, що включає в себе: перспективне планування, поточне планування, оперативне планування. Сутність перспективного планування полягає в розробці довгострокової і середньострокової стратегії, і відповідного фінансового прогнозу, мета даного планування визначення місця організації на ринку, виявлення конкурентних переваг, визначення бачення організації в майбутньому. Поточне планування спрямоване на розробку системи заходів, спрямованих на реалізацію стратегії, як цього можна розробляти плани підрозділів, що відповідають за функціональну реалізацію стратегії, плани в короткостроковому періоді за джерелами видобутку коштів, обсягами і способам, і напрямками витрачання ресурсів. Оперативне планування являє собою короткострокові плани щодо забезпечення фінансово-господарської діяльності організації, і можливості виконання її функцій.

В рамках планування необхідно закласти певну систему індикаторів показників ефективності, за якими можна буде визначити наскільки ефективно реалізується план і витрачаються кошти, закладені в плані проекту. Ефективність може бути представлена кількісними показниками, а саме продуктивністю (обсяг виконаної роботи по відношенню до витраченому часу), результативністю (рівень досягнення поставлених цілей) і економністю (співвідношення досягнутих результатів і витрат на їх досягнення). Дані показники, які будуть відображені в фінансовому плані проекту, служать орієнтирами при реалізації та контролі проекту, тому що при відхиленні від заданих показників, можна зробити висновок, що проект реалізується неефективно, ресурси витрачаються не доцільно, в свою чергу це означатиме потребу керівництва в застосуванні додаткових заходів щодо усунення відхилень в проекті.

Таблиця 1

Сальдований фінансовий результат (прибуток мінус збиток) діяльності організацій за видами економічної діяльності по Білгородській області (у фактично діючих цінах; мільйонів рублів) [7]

2013 2014 2015 2016 всього 85117,9 178308,8 57605,1 213777,5 в тому числі за видами економічної діяльності: фінансова діяльність 298,3 356,3 284,4 ... обробні виробництва 15053,5 28047,4 -6337,1 47258,3 видобуток корисних копалин 53742,4 105325,1 8321,5 128893,4 металургійне виробництво та виробництво готових металевих виробів 3244 , 0 4690,0 -24688,0 38807,2

Контроль в свою чергу відіграє важливу роль при реалізації проекту, тому що при успішному виявленні відхилень реалізації проекту і своєчасних коригувань можна знизити ризики і можливі фінансові втрати, які можуть настати. Процес контролю може проявлятися не тільки в моніторингу досягнення ключових показників ефективності, закладених в проекті, а й за допомогою контрольних заходів. Проведення контрольних заходів в свою чергу є проведення перевірки по виявленню порушень і відхилень, в рамках проведення перевірки складається план проведення перевірки, в якому відображені основні моменти, які необхідно проаналізувати. При проведенні контрольних заходів можуть бути запрошені фахівці зовнішнього аудиту, для кваліфікованої оцінки управління проектом.

Таблиця 2

Інвестиції в основний капітал за джерелами фінансування по Бєлгородській області [8]

2013 2014 2015 2016 Всього 82790,2 74745,8 91646,6 88574,2 У тому числі: власні кошти 34669,5 36384,8 48954,4 52700,7 залучені кошти 48120,8 38361,0 42692,3 35873,4

Фінансове планування безпосередньо пов'язане з системою контролю реалізації фінансового плану, з огляду на визначення підходів і методів до оцінки успішності реалізації плану і ефективного витрачання ресурсів. Таким чином, індикатори, відображені в рамках контролю реалізації проекту не повинні суперечити, показниками, які закладені в плані спочатку.

Говорячи про фінансове планування і контроль в органах влади Бєлгородської області, слід відзначити результати проведення контрольних заходів та перевірок за підсумком I півріччя 2017 року. Таким чином:

За звітний період контрольними заходами виявлено фінансових порушень на загальну суму 50252,5 тис. Рублів, з них з порушенням бюджетного законодавства на суму 25446,6 тис. Рублів.

Об'єктам контролю за звітний період направлено 11 подань для вжиття заходів щодо усунення порушень у використанні бюджетних коштів та 3 приписи про усунення порушень законодавства.

В результаті заходів, прийнятих за результатами контрольних заходів, за I півріччя 2017 року усунуто порушень на суму 6833,7 тис. Рублів, у тому числі відшкодовано до обласного бюджету 4992,1 тис. Рублів, внесених до каси установ винними особами. 5 посадових осіб притягнуто до дисциплінарної відповідальності за допущені порушення у витрачанні коштів [9].

Інструментом підвищення якості фінансового планування може послужити система збалансованих показників, яка відображає поточний стан організації і перспективне, а так же набір показників, які враховують специфіку діяльності організації та рух фінансових ресурсів. Система збалансованих показників можна застосовуватися на різних рівнях організації, як на функціональному підрозділі, так і стосовно організації в цілому. Дана система покликана визначити і структурувати інформацію необхідну для складання планів діяльності організації. В рамках системи збалансованих показників може підвищитися ефективність фінансового планування в проектній діяльності з огляду на декомпозиції загальної мети організації, яка буде досягатися через реалізацію проектів, які в свою чергу за допомогою бюджетування повинні скласти єдину систему проектної діяльності, пов'язану між собою очікуваними результатами і фінансовими витратами спрямованих на досягнення задач організації. Контроль в рамках даного способу управління являє собою моніторинг діяльності організації і відхилень у реалізації проектів згідно заздалегідь встановленими показниками ефективності.

Процес фінансового планування і контролю в проектній діяльності повинен здійснюватися за допомогою збору та аналізу інформації, прийняття управлінського рішення з урахуванням всіх ризиків. Фінансове планування і контроль представляються дуже важливу сферу діяльності з огляду на, необхідність кваліфікованого складання бюджету заходів проекту, і контролю за цільовим і ефективним витрачанням коштів, для забезпечення результативності та ефективності проекту.

Для вдосконалення процесів фінансового планування та контролю в проектній діяльності, рекомендується використовувати систему збалансованих показників, яка здатна забезпечити об'єктивну всебічну оцінку діяльності організації. Впровадження системи збалансованих показників показує себе як ефективний інструмент стратегічного (перспективного) планування і може бути успішно використано в частині фінансового планування діяльності організації та подальшого контролю.

бібліографічній список

1. Якушев, М.Ф. Фінансова політика організації: поняття, цілі та етапи формування // Фінанси і кредит. 2014. №36 (612). - Режим доступу: http://cyberleninka.ru/article/n/finansovaya-politika-organizatsii-ponyatie-tseli-i-etapy-formirovaniya.

2. Бессонов, А.А. Стратегічне фінансове планування на макрорівні в РФ / А.А. Бессонов. - Орел: Орловський державний аграрний університет імені Н.В. Парахіна. - 2016. - 29-33 с.

3. Методичні рекомендації щодо оцінки ефективності інвестиційних проектів [Електронний ресурс]: затверджено Міністерством економіки РФ, Міністерством фінансів РФ, Державним комітетом РФ по будівельної, архітектурної та житлової політики від 21 червня 1999 року № ВК 477 // Довідково-правова система «Консультант Плюс ». Інформ. банк. «Версія Проф». Розд. «Регіон. вип. Бєлгородська область". (Дата звернення 05.10.2017).

4. четверо, В. С. Методи фінансового планування / В.С. Четверо // Молодий вчений. - 2015. - №3. - С. 537-539.

5. Гергерт, Д.В. Розробка показників ефективності офісу управління проектами в залежності від рівня зрілості проектного управління компанії [Електронний ресурс] / Д.В. Гергерт, Ю.О. Штурміна / Вісник ПГУ. 2016. №4 (31). - Режим доступу: http://cyberleninka.ru/article/n/razrabotka-pokazateley-effektivnosti-ofisa-upravleniya-proektami-v-zavisimosti-ot-urovnya-zrelosti-proektnogo-upravleniya-kompanii.

6. Бикова, Р. Г. Специфіка управління ризиками в проектній діяльності [Електронний ресурс] / Р.Г. Бикова // Вісник ОмГУ. 2013. №4. - Режим доступу: http://cyberleninka.ru/article/n/spetsifika-upravleniya-riskami-v-proektnoy-deyatelnosti.

7. Білгородська область в цифрах. 2017: Крат. стат. зб. / Белгородстат. - 2017. - С. 209.

8. Бєлгородська область в цифрах. 2017: Крат. стат. зб. / Белгородстат. - 2017. - С. 231.

9. Звіти про контрольної діяльності / Звіт за I півріччя 2017 года / Департамент фінансів і бюджетної політики. - Режим доступу: http://beldepfin.ru/otchety-o-kontrolnoj-deyatelnosti/