Складні випадки розрахунку відпускних в 1С

- Лікарняний під час відпустки

- Відпустка з наступним звільненням

- Нарахування компенсації за невикористану відпустку

Літо для бухгалтера-розраховувача - найактивніший період розрахунку і нарахування відпускних співробітників. І, здавалося б, головне правильно визначити середньоденний заробіток за попередні 12 місяців, але на практиці часто не все так гладко. Працівник може під час основного оплачуваної відпустки взяти лікарняний, або захоче піти у відпустку перед своїм звільненням, або ж отримати грошову компенсацію невикористаної відпустки.

Лікарняний під час відпустки

Приклад.

Співробітник Е. Н. Орлова пішла в щорічну оплачувану відпустку на 14 календарних днів (з 14.05.2018 по 27.05.2018), але раптово під час відпустки захворіла, і медустанову видало їй лікарняний лист з 24.05.2018 по 31.05.2018 (на 8 календарних днів).

В даному випадку, згідно зі статтею 124 ТК РФ (ред. Від 05.02.2018 р), у співробітниці є право вибору:

- вона може або продовжити свою щорічну відпустку на кількість днів хвороби, що збіглися з відпусткою, і тоді замість 27 травня вона вийде на роботу 4 червня;

- або ж співробітниця має право вийти на роботу відразу після закінчення відпустки (14 днів), а кількість днів відпустки, під час яких вона хворіла, необхідно перенести на інший період (тобто перенести 4 дня, наприклад, на серпень 2018 р.)

І при перенесенні, і при продовженні відпустки важливо, щоб працівник надав бухгалтеру або в кадрову службу офіційно оформлений листок непрацездатності. Відпустка і лікарняний будуть оплачуватися окремо! Також самому працівнику обов'язково слід повідомити роботодавця про те, що він хворіє, і повідомити про подальше варіанті перенесення або продовження відпускних днів.

Розглянемо перший варіант, коли відпустка продовжується. В даному випадку бухгалтеру не потрібно перераховувати відпустку, оскільки розрахунковий період залишається колишнім і сума відпускних, відповідно, не змінюється.

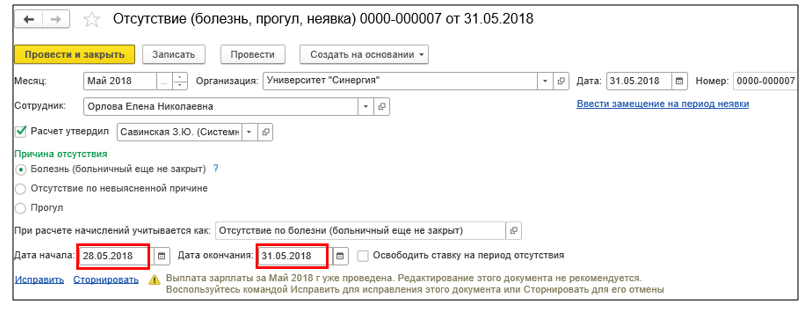

Щоб продовжити відпустку в «1С: Зарплата і управління персоналом 8», ред. 3.0, потрібно для початку зареєструвати невиходи на роботу співробітниці після того, як відпустка закінчилася. Реєстрація проводиться за допомогою кадрового документа «Відсутність (хвороба, прогул, неявка)» з розділу «Кадри» - «Все відсутності співробітників». В якості причини відсутності в даному випадку необхідно поставити «Хвороба (лікарняний ще не закрите)».

Важливо розуміти, що відсутність в базі необхідно відобразити за травень (з 28 по 31 травня) для коректного нарахування заробітної плати за травень, щоб по працівнику було враховано правильне число відпрацьованих днів і неявок. Якщо ж співробітник встиг принести лікарняний лист, наприклад, до нарахування заробітної плати за травень, то документ «Відсутність» в базі можна і не реєструвати, але все ж це рекомендується робити.

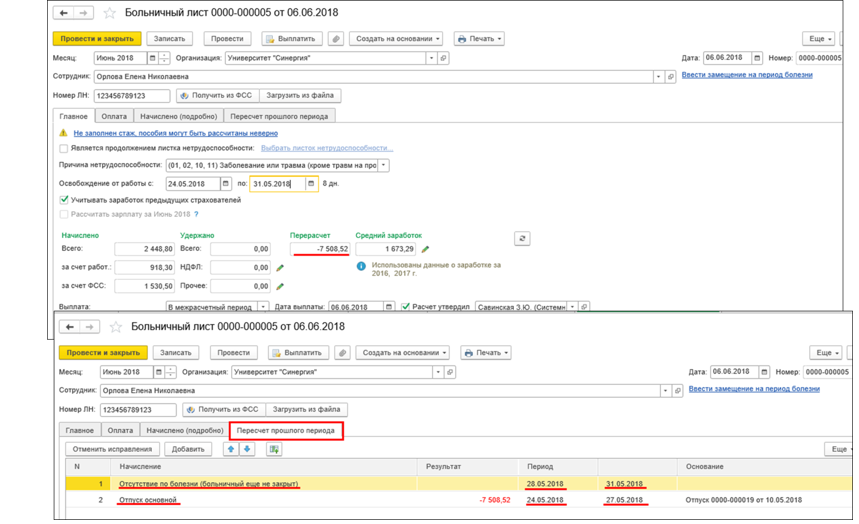

А після того, як співробітник вийде на робоче місце (5 червня) і надасть лікарняний лист, необхідно нарахувати допомогу: в програмі розділ «Зарплата» - документи «Лікарняні листи». Оскільки період травень в нашому прикладі закритий і лікарняний нараховується в наступному періоді - в червні, то програма сторнує зареєстровані дні відсутності і відпустки, які припадають на час хвороби працівника.

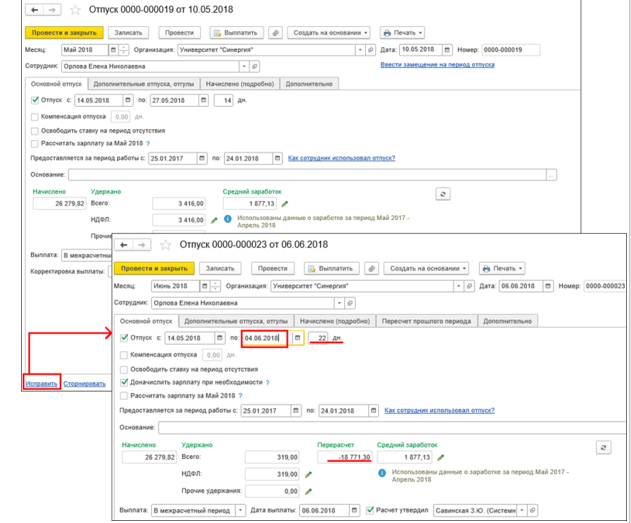

Потім слід виправити вихідний документ нарахування відпустки (розділ «Зарплата» або «Кадри» - документи «Відпустки»), натиснувши посилання «Виправити», при цьому міняємо в ньому тільки дату закінчення відпустки з урахуванням днів хвороби, тобто продовжуємо дату на кількість днів непрацездатності. В описаній ситуації кінець відпустки у Е. Н. Орлової доводиться на 4 червня. Розрахунковий період і сума відпускних залишаються колишніми, так як відпустка не переривається.

Але знову-таки важливо помітити, що вихідний документ по нарахуванню відпустки ми виправляємо тільки в тому випадку, коли відпустку нараховано в одному місяці і період вже закритий, а лікарняний відображаємо в іншому (поточному) періоді (як в нашому прикладі відпустка в травні зареєстровано, а лікарняний вже в червні). Якщо лікарняний і відпустку нараховуються в одному і тому ж періоді, який ще не закрите, то виправлення робити не потрібно - в такому випадку можна просто зайти в вихідний документ «Відпустка», поставити нову дату закінчення відпустки і перепровести документ.

Другий спосіб, при якому дні відпустки, що збіглися з хворобою працівника, переносяться на інший період, передбачає перерахунок відпускних. Припустимо, що співробітниця Орлова О.М. вирішила не продовжувати дні відпочинку, а перенести невитрачені 4 дня на наступний відпустку, який, згідно із затвердженим на підприємстві графіком відпусток, має відбутися 1 - 14 листопад 2018 р такому випадку передбачено перерахунок відпустки, оскільки відпускні дні розриваються і, відповідно, змінюються розрахункові періоди.

В «1С: Зарплата і управління персоналом 8», ред. 3.0, при перенесенні відпустки в зв'язку з хворобою співробітника необхідно зробити практично ті ж кроки, що і в попередньому прикладі, коли відпустку був продовжений, а саме: спочатку реєструємо документ «Відсутність (хвороба, прогул, неявка)», а потім нараховуємо посібник з допомогою документа «Лікарняний лист». Тільки тепер виправляти вихідний документ нарахованого відпустки вже не потрібно, тому що при реєстрації лікарняного листа сума за чотири відпускних дня автоматично Сторновані. Дні, що залишилися відпустки будуть нараховуватися вже в майбутньому періоді, на який вони переносяться, новим окремим документом «Відпустка».

Оскільки кількість витрачених днів відпустки і сума відпускних при перерахунку зменшилися, то виникає переплата грошових коштів даного працівника. Утворену переплату роботодавець може утримати у співробітника із заробітної плати тільки за згодою самого працівника і при наявності письмової заяви, але при цьому загальний розмір відрахувань не повинен перевищувати 20% від загального розміру зарплати (ст. 138 ТК РФ).

Відпустка з наступним звільненням

Приклад.

Співробітник А. А. Березкін за власною ініціативою вирішив піти в основну оплачувану відпустку з 3 по 23 квітня 2018 року (на 21 календарний день) з подальшим звільненням.

Зауважимо, що працівник має повне право використовувати свою відпустку перед звільненням, - це закріплено в ч. 2 ст. 127 ТК РФ.

У розглянутому прикладі в першу чергу бухгалтер повинен нарахувати та виплатити працівникові відпускні не менше ніж за три календарні дні до початку відпустки - про це свідчить ч. 9 ст. 136 ТК РФ, тобто крайня дата виплати відпускних припадає на 30 березня 2018 р

В «1С: Зарплата і управління персоналом 8», ред. 3.0, нарахування і розрахунок відпустки, як вже було зазначено в попередніх прикладах, проводиться документом «Відпустка». Після чого в програмі реєструється звільнення співробітника Березкіна А.А. - зробити це можна за допомогою документа «Звільнення» (розділ «Кадри» - «Прийоми, переклади, звільнення»).

Як зазначено в ст. 127 ТК РФ, днем звільнення визнається останній день відпустки співробітника, тобто в нашому прикладі такий датою є 23 квітня 2018 року, а всі остаточні виплати при звільненні та видача трудової книжки повинні бути зроблені в день, коли припиняються трудові зобов'язання між працівником і наймачем , інакше - в останній робочий день. В описаній ситуації у Березкіна останній день виходу на роботу є день перед початком відпустки (2 квітня 2018 г.), отже, в цю дату і необхідно зробити остаточний розрахунок зі співробітником, в який входить виплата заробітної плати, компенсації при звільненні та інше. Це пояснено в Листі Роструда від 24.12.2007 № 5277-6-1.

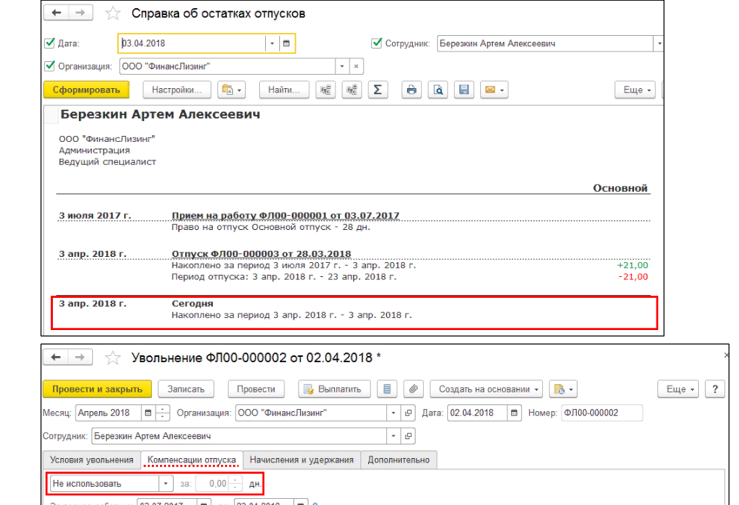

Для того щоб переконатися в правильності розрахунку компенсації відпустки при звільненні, рекомендується перед цим переглянути залишок невикористаного працівником відпустки на дату звільнення (розділ «Кадри» - «Кадрові звіти» - звіт «Залишки відпусток» або ж «Довідка про залишки відпусток»). Важливо звернути увагу, що в стаж роботи, що дає право на основну відпустку, число днів відпустки з подальшим звільненням не включаються! У співробітника Березкіна станом на 3 квітня використаний весь невитрачений раніше відпустку, тому компенсації відпустки при звільненні за період стажу з 3 по 23 квітня 2018 році йому не дозволяється.

Якщо база в документі «Звільнення» на вкладці «Компенсація відпустки» включає в стаж, що дає право на щорічну відпустку, дні відпустки з подальшим звільненням, то їх необхідно виправити вручну.

Нарахування компенсації за невикористану відпустку

Приклад.

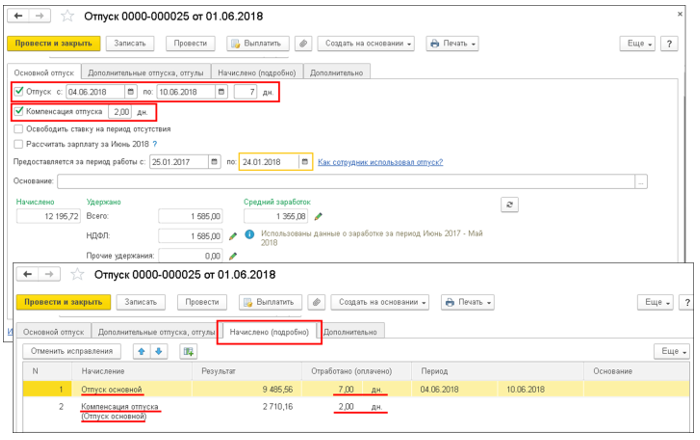

Співробітник Захаркін С.П. є інвалідом II групи. Відповідно до статті 23 Закону від 24.11.1995 № 181-ФЗ «Про соціальний захист інвалідів в РФ» йому належить подовжений основна щорічна відпустка не менше 30 календарних днів (в нашому прикладі Захаркін організація надає 30 днів відпустки). За період роботи з 25.01.2017 по 24.01.2018 у співробітника є невикористаний залишок відпустки в кількості 16 днів (тобто 14 днів відпустки він вже витратив раніше). Захаркін С. П. написав заяву на щорічну відпустку з 04.06.2018 р по 10.06.2018 р на 7 календарних днів, а за решту 9 днів відпустки хоче взяти грошову компенсацію.

Чи має право бухгалтер нарахувати грошову компенсацію за невикористані дев'ять днів відпустки? Відповідь однозначна - не має. Оскільки згідно зі ст. 126 ТК РФ замінити невикористані дні відпустки грошовою компенсацією можна тільки в тому випадку, якщо вони перевищують 28 календарних днів за кожен відпрацьований працівником рік. Захаркін, як інваліду, в рік покладається подовжений основна відпустка в кількості 30 календарних днів, а значить, грошову компенсацію можна виплатити тільки в рамках двох днів полагаемого відпустки. При цьому співробітник обов'язково повинен написати заяву про виплату компенсації замість надання щорічної основної відпустки.

Щоб нарахувати основна щорічна відпустка одночасно з компенсацією в «1С: Зарплата і управління персоналом 8», ред. 3.0, необхідно створити документ «Відпустка» (в розділі «Зарплата» або «Кадри») і на вкладці «Основний відпустку» проставити в ньому дати початку і закінчення відпустки, а також встановити прапор навпроти «Компенсація відпустки» із зазначенням кількості компенсованих днів. Документ автоматично розрахує середньоденний заробіток, суму відпускних і грошової компенсації.

Якщо ж бухгалтер повинен розрахувати тільки грошову компенсацію без надання співробітнику відпустки, то в регистрируемом документі «Відпустка» потрібно прибрати прапор навпроти «Відпустка» і залишити тільки прапор «Компенсація відпустки». В результаті розрахована буде тільки грошова компенсація відпустки.

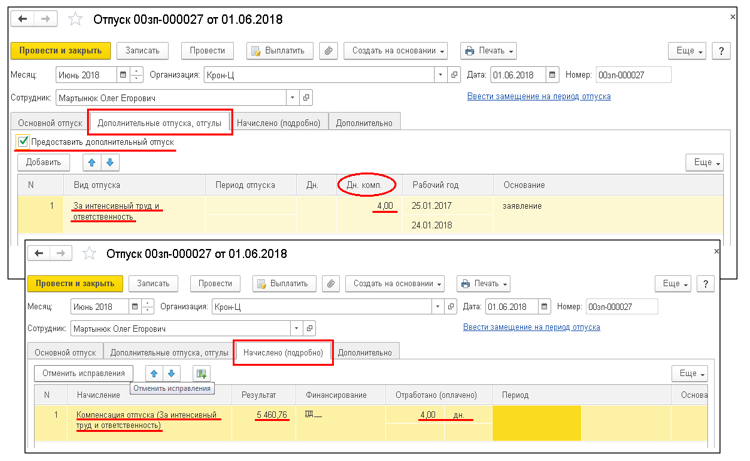

Зауважте, що в прикладі з Захаркін С. П. компенсація надається за основну щорічну відпустку, але подовжений, тому і відбивається на вкладці «Основний відпустку» в документі «Відпустка». Якщо ж працівник має право додатковий до основного відпустку, то його нарахування і компенсація будуть відображені на вкладці «Додаткові відпустки, відгули». Для цього потрібно проставити прапор «Надати додаткову відпустку», потім кнопкою «Додати» вибрати відповідний вид відпустки і проставити число днів компенсації в колонці «Дн. комп ».

Категорії додаткових щорічних оплачуваних відпусток можна уточнити в ст. 116-119 ТК РФ.

матеріали газети «Прогресивний бухгалтер» , Липень 2018

Чи має право бухгалтер нарахувати грошову компенсацію за невикористані дев'ять днів відпустки?