Часті питання про «1С: Бухгалтерія державної установи 8»

- Як прийняти до обліку повністю амортизоване ОС в програмі «1С: Бухгалтерія державної установи 8», ред. 2.0?

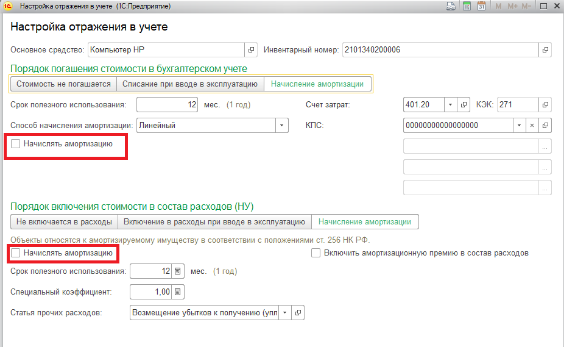

- Для прийняття до обліку повністю амортизується, основного засобу необхідно сформувати документ «Прийняття до обліку» ( «ОС, НМА, НПА» - «Прийняття до обліку ОС і НМА») з видом операції «Надходження на рахунок 101, 102, 103». Заповнюємо шапку документа і закладку «Загальні відомості». На закладці «Основні засоби» додаємо об'єкт ОС, вказуємо рахунок обліку і повну суму амортизації.

У стовпці «Відображення в обліку» відкриваємо «Налаштування відображення в обліку» вказуємо спосіб нарахування амортизації, рахунок витрат по амортизації і звертаємо увагу на те, що прапор «Нараховувати амортизацію» не повинен бути включений, так як об'єкт ОС повністю амортизований.

Також не включаємо прапор «Введення в експлуатацію» в рядку 1 табличній частині.

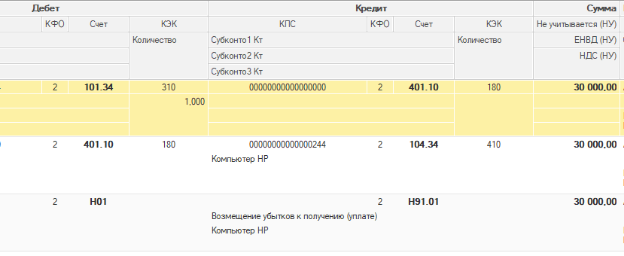

Переходимо до заповнення закладки «Бухгалтерська операція», в реквізиті «Типова операція» вибираємо «Безоплатне отримання об'єктів ОС, НМА (інше) (401.10.180)». Після проведення документ формує кореспонденції, представлені на скріншоті нижче.

- У конфігурації «1С: Бухгалтерія державної установи 8», ред. 2.0, в грудні були зроблені бухгалтерською довідкою резерви відпусток. В кінці року після операції закриття рахунків, 500 рахунку закрилися, зобов'язання обнулились. Чи можна зробити в 2018 р перереєстрацію зобов'язань обробкою «Перереєстрація зобов'язань»?

- Обробка «Перереєстрація зобов'язань» працює тільки з довгостроковими договорами, оформленими через «Реєстрацію зобов'язань» і «Відомостей за договорами».

При перереєстрації показників санкціонування витрат документом «Перереєстрація планових показників санкціонування витрат» (обробкою «Перереєстрація зобов'язань» в програмі «1С: Бухгалтерія державної установи 8», ред. 2) показники по рахунках 500.99 «Санкціонування на інші чергові роки (за межами планового періоду) »автоматично НЕ перереєстровуються.

Документ «Операція бухгалтерська" не перереєстровується автоматично. У новому році необхідно вводити новий документ.

Бухгалтерські записи для відображення в обліку казенного установи операцій з відкладеними зобов'язаннями згідно з Інструкцією щодо застосування плану рахунків бюджетного обліку (затв. Наказом Мінфіну РФ від 06.12.2010 № 162н), в обліку бюджетної установи відповідно до Інструкції щодо застосування планів рахунків бухгалтерського обліку бюджетних установ (затв . Наказом Мінфіну РФ від 16.12.2010 № 174н) і для обліку в автономних установах відповідно до Інструкції № 174н, № 183н наведені нижче.

Для казенних установ

1. Відображення прийнятих установою зобов'язань в сумі сформованих резервів майбутніх витрат на оплату відпусток за фактично відпрацьований час.

Д-т 1 501 93 000, К-т 1 502 99 000

2.Прінято бюджетне зобов'язання поточного фінансового року при використанні створеного раніше резерву

Д-т 1 502 99 000, К-т 1 502 11 000

3.Прийняття бюджетне зобов'язання поточного фінансового року при використанні створеного раніше резерву

Д-т 1 501 13 000, К-т 1 501 93 000

Для бюджетних і автономних установ

1.Отраженіе прийнятих установою зобов'язань в сумі сформованих резервів майбутніх витрат на оплату відпусток за фактично відпрацьований час

Д-т 0 506 90 000, К-т 0 502 99 000

2.Прінято зобов'язання поточного фінансового року при використанні створеного раніше резерву

Д-т 0 502 99 000, К-т 0 502 01 000

3.Прийняття зобов'язання поточного фінансового року при використанні створеного раніше резерву

Д-т 0 506 10 000, К-т 0 506 90 000

матеріали газети «Прогресивний бухгалтер» , Бюджетний випуск, квітень 2018 року.

Чи можна зробити в 2018 р перереєстрацію зобов'язань обробкою «Перереєстрація зобов'язань»?