Сауат Минбаєв, міністр нафти і газу РК: Нафтогазову галузь не можна відривати від економічних реалій

- Сауат Мухаметбаевіч, багато казахстанці сьогодні резонно запитують: чому в нафтовій країні дорожчає бензин? Куди йде видобута нафта?

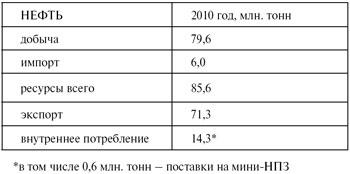

- Ми дійсно, як ви сказали, нафтова країна. Для наочності наведу вам укрупнені показники балансу нафти за 2010 рік, щоб мати картину по року в цілому.

- Але чому при експорті 71,3 млн. Тонн ми, тим не менш, імпортуємо 6 млн. Тонн? Чи не можна піти від цієї залежності?

- Це імпорт з Росії. Основним споживачем російської нафти є Павлодарский НПЗ. Причини: по-перше, така історично сформована трубопровідна інфраструктура. Павлодарский НПЗ забезпечується нафтою тільки по нафтопроводу Омськ - Павлодар. До 2010 року він взагалі ніяк не був пов'язаний з трубопровідною системою Західного Казахстану, де і зосереджена вся наша нафтовидобуток. Технічна можливість поставки казахстанської нафти на ПНПЗ з'явилася тільки з будівництвом трубопроводу Казахстан - Китай. При цьому можливий обсяг прокачування на ПНПЗ казахстанської нафти через технічні причини поки обмежений 2 млн. Тонн на рік. Збільшення цих обсягів вимагає відповідних інвестицій.

- Сауат Мухаметбаевіч, багато казахстанці сьогодні резонно запитують: чому в нафтовій країні дорожчає бензин? Куди йде видобута нафта?

- Ми дійсно, як ви сказали, нафтова країна. Для наочності наведу вам укрупнені показники балансу нафти за 2010 рік, щоб мати картину по року в цілому.

- Але чому при експорті 71,3 млн. Тонн ми, тим не менш, імпортуємо 6 млн. Тонн? Чи не можна піти від цієї залежності?

- Це імпорт з Росії. Основним споживачем російської нафти є Павлодарский НПЗ. Причини: по-перше, така історично сформована трубопровідна інфраструктура. Павлодарский НПЗ забезпечується нафтою тільки по нафтопроводу Омськ - Павлодар. До 2010 року він взагалі ніяк не був пов'язаний з трубопровідною системою Західного Казахстану, де і зосереджена вся наша нафтовидобуток. Технічна можливість поставки казахстанської нафти на ПНПЗ з'явилася тільки з будівництвом трубопроводу Казахстан - Китай. При цьому можливий обсяг прокачування на ПНПЗ казахстанської нафти через технічні причини поки обмежений 2 млн. Тонн на рік. Збільшення цих обсягів вимагає відповідних інвестицій.

А по-друге, поставки російської нафти вигідні для Казахстану з точки зору бюджетних надходжень. Справа в тому, що з Російської Федерації нафту в Республіку Казахстан поставляється без експортного мита, а вона, як відомо, в РФ досить велика. Відправляючи свою «вивільняється» нафту на експорт, Казахстан отримує з цих обсягів щорічно додатково близько 1,5 млрд. Доларів США в Національний фонд і бюджет, оскільки податки на експорт вище, ніж на внутрішні поставки. Структурно ця сума складається з казахстанської експортного мита, рентного податку і підвищеного податку на видобуток корисних копалин на експорт.

У Російській Федерації це добре розуміють, і ними не раз порушувалося питання про введення експортного мита на поставки російської нафти до Республіки Казахстан. Або щоб обсяг нафти, що поставляється з Росії в Казахстан по трубі Омськ - Павлодар, компенсувався б поставками такого ж обсягу нафти з РК в РФ по трубі Атирау - Самара.

В рамках комплексних переговорів по створенню ЄЕП діючий порядок поставок на ПНПЗ вдалося зберегти до 2014 року. За цей період ми повинні підготувати транспортну інфраструктуру, потужності Павлодарського НПЗ і пропрацювати логістику обмінних, так званих SWAP-операцій.

Відмова від поставок російської нафти зараз загрожує великими втратами для Національного фонду і бюджету з усіма витікаючими наслідками.

- Добре, але чому ми при таких обсягах видобутку нафти не можемо, образно кажучи, залити нашу країну вітчизняним бензином?

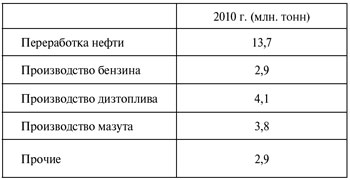

- Нафта - це ще не нафтопродукт. Бензин, дизпаливо треба ще зробити. На сьогодні в республіці діють три нафтопереробні заводи загальною потужністю переробки 13,7 млн. Тонн сирої нафти на рік.

- Нафта - це ще не нафтопродукт. Бензин, дизпаливо треба ще зробити. На сьогодні в республіці діють три нафтопереробні заводи загальною потужністю переробки 13,7 млн. Тонн сирої нафти на рік.

Є також міні-заводи загальною потужністю близько 1 млн. Тонн, але вони, по суті, не впливають на обсяги поставок нафтопродуктів на внутрішній ринок. Їх продукція в основному не відповідає вимогам стандартів, що пред'являються до споживаних в країні ПММ, і тому не може бути поставлена на внутрішній ринок у вигляді кінцевої продукції. Вони виробляють в невеликих кількостях проміжний продукт, що вимагає подальшої переробки, і, як правило, його експортують. Тому коли ми говоримо про переробних потужностях Казахстану, то маємо на увазі три НПЗ, які працюють близько до межі своїх потужностей.

На жаль, рішення про модернізацію цих заводів і збільшення їх потужностей було прийнято із запізненням в 2009 році. Завершення їх реконструкції зі збільшенням потужності до 17,5 млн. Тонн планується до 2015 року. Ще більш важливо, що в результаті реконструкції всі три наші НПЗ зможуть виробляти бензин стандартів Євро-4, 5. До завершення реконструкції у нас немає технічної можливості, як ви говорите, залити країну бензином вітчизняного виробництва.

- Скільки зараз ми виробляємо бензину, дизпалива? Скільки експортуємо або імпортуємо?

- Це обсяги виробництва нафтопродуктів з усієї нафти, що поставляється на внутрішній ринок.

В принципі пропорції між видами нафтопродуктів можуть змінюватися. Залежно від кон'юнктури НПЗ можуть виробляти чогось більше, чогось менше. Але, по-перше, цей люфт не настільки значний. По-друге, глибину переробки можна збільшити тільки в ході реконструкції. А по-третє, одночасно збільшити випуск всієї лінійки неможливо.

В принципі пропорції між видами нафтопродуктів можуть змінюватися. Залежно від кон'юнктури НПЗ можуть виробляти чогось більше, чогось менше. Але, по-перше, цей люфт не настільки значний. По-друге, глибину переробки можна збільшити тільки в ході реконструкції. А по-третє, одночасно збільшити випуск всієї лінійки неможливо.

Тепер про розподіл. Наведу баланси бензину і дизпалива.

Як видно з балансу, дизельним паливом ми майже повністю забезпечуємо свою внутрішню потребу. Правда, не забудемо, що половину нафти, з якої виробляється це дизпаливо, ми завозимо з Росії.

По бензину ситуація складніша. Навіть коли наші НПЗ працюють на повну потужність, частина бензину ми змушені імпортувати, зокрема високооктанові марки. Частка імпорту, наприклад, по Аі-92 становить 35%. За Аі-95, Аі-98, авіагас ще вище. Тільки по Аі-80 ми повністю закриваємо нашу потребу.

Довільно знижувати ціни на імпортовані нафту або нафтопродукти трейдери не можуть. А собі в збиток ніхто цим бізнесом займатися не буде. Постачальники нафти на наш ринок купують її у сусідів за світовими цінами мінус російське експортне мито, а постачальники високооктанового бензину - за оптовими цінами внутрішнього ринку Росії.

Таким чином, хочемо ми того чи ні, до тих пір, поки у нас не буде в достатку своїх потужностей, ми будемо імпортувати високооктановий бензин. Відповідно, в ціноутворенні будемо враховувати динаміку російських цін. Через них, опосередковано, кон'юнктуру світових цін.

- Але чому тоді ми вже зараз не займаємося обмінними (SWAP) операціями з РФ? Це дозволило б нам самим встановлювати ціну на нафту, що йде на внутрішній ринок?

- Причини є. По-перше, як я вже говорив, навіть якби ми завантажували наші НПЗ тільки вітчизняної нафтою, в тому сенсі, що отриману з обміну нафту також вважати вітчизняної, ми б все одно імпортували високооктановий бензин. По-друге, в разі непостачання російської нафти втрати бюджету і Національного фонду складуть близько 1,5 млрд. Доларів США в рік. Це не мало.

А по-третє, повертаючись до реалій, ви не забули, що з 1 липня цього року в рамках ЄЕП прибрані митні кордони і товари вільно переміщаються з Росії в Казахстан і назад? Як ви уявляєте собі, що по різні боки кордону ціни можуть радикально відрізнятися? Весь бензин піде туди, де він дорожче, особливо з прикордонних регіонів. Саме це і відбувалося цього літа, коли розрив цін в Республіці Казахстан і Російської Федерації став значний.

А по-третє, повертаючись до реалій, ви не забули, що з 1 липня цього року в рамках ЄЕП прибрані митні кордони і товари вільно переміщаються з Росії в Казахстан і назад? Як ви уявляєте собі, що по різні боки кордону ціни можуть радикально відрізнятися? Весь бензин піде туди, де він дорожче, особливо з прикордонних регіонів. Саме це і відбувалося цього літа, коли розрив цін в Республіці Казахстан і Російської Федерації став значний.

- Навіщо ж ми тоді вступили в ЄЕП?

- Це комплексне рішення, що стосується всіх сфер економіки, не можна судити про доцільність вступу в ЄЕП по плюсів чи мінусів тільки одного сектора, нехай навіть такого значного, як нафтогазовий. Хоча і тут своя логіка розширення економічних кордонів.

Ми зацікавлені в стабільному транзиті за вигідними тарифами. З вступом в ЄЕП ми юридично на довгостроковій основі закріпили право для наших експортерів платити ті ж тарифи на транспортування, які платять російські експортери. А відстані до кінцевих ринків для наших товарів великі. Відповідно втрати при більших тарифах можуть бути дуже значними.

Я навіть не кажу про можливість доступу до російської трубопровідної системи як такої. Уявіть собі, що було б, якби виникли проблеми з транзитом, а це не так вже й фантастично. Транзитні проблеми виникали на пострадянському просторі не раз. Згадайте «газову війну» України і Росії.

Знову ж таки, ми продаємо в РФ 9 млрд. Куб. м газу. У майбутньому цей обсяг буде рости. Особливість нашого блакитного палива в тому, що наш газ на 90% попутний. Тобто якщо у нас з'являться обмеження по прийому газу, то у нас - ні багато ні мало - призупиниться нафтовидобуток. А розмістити цей газ на внутрішньому ринку при наших відстанях і щільності населення не так-то просто. Хоча заходи по розширенню внутрішнього ринку робляться. Але це окрема розмова.

Таким чином, Республіка Казахстан перш за все зацікавлена в стабільних довгострокових відносинах з нашими партнерами по ЄЕП.

- І все ж яких заходів вживає Уряд з точки зору зниження цін?

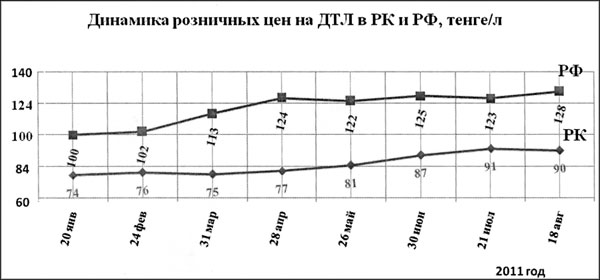

- Для початку дозвольте мені навести динаміку середніх цін на нафтопродукти в РК і РФ.

Як бачите, різниця суттєва. Чудес не буває, це результат зусиль Уряду.

- Як це Уряду вдається?

- У нас різна акцизна політика. Ми свідомо не ставимо під споживачів ПММ настільки високим рівнем акцизів, як в РФ. Тобто доходи ресурсодержателей в РК і РФ можна порівняти, але через різницю акцизів кінцевому споживачеві наші нафтопродукти дістаються дешевше. Але тут теж є межі. Чим вище різниця в ціні, тим більше стимулів для вивезення нафтопродуктів з РК в РФ дрібнооптовими партіями з прикордонних областей.

Цінова політика повинна виключати спекулятивні скачки, але вона повинна бути гнучкою. Альтернативою цьому буде дефіцит. Думаю з нашим соціалістичним минулим, ми добре знаємо і пам'ятаємо «економіку дефіциту».

- Хочете сказати, що у нас не може бути дефіциту?

- Не хочу. На жаль, цього літа нестача бензину мала місце і в окремих випадках відчувається досі. Системна причина: ціновий розрив з РФ. Так, Уряд збільшувало планку граничних цін, але цього не завжди було достатньо для стимулювання імпорту. З іншого боку, Уряд моніторить інфляцію. Між цими цілями коридор досить вузький.

Є інша системна причина. У Росії з 5 вересня 2011 року мав вступити в силу стандарт Євро-3. Марка бензину і екологічний стандарт - різні речі. Проте це означало б, що багато НПЗ Росії, що виробляють бензини Аі-80 і Аі-92, більше не зможуть його виробляти і випускати в обіг. Це означає, що цей бензин стане просто важче купити. Правда, в силу непростої ситуації по паливу в самій Росії, схоже, термін введення стандарту Євро-3 може бути відсунутий. Якщо це станеться, ми отримаємо цінову перепочинок. Якщо немає, то так само як російський споживач будемо платити більшу ціну за бензин стандарту Євро-3.

Були і є й інші причини, які погіршили цю і без того непросту ситуацію. Одна з них розкрилася після прийняття Закону «Про обіг нафтопродуктів». Обласні податкові комітети угледіли, що тепер у відповідності з Податковим кодексом має бути змінена система реєстрації акцизних карток. Врегулювання цього питання через Міністерство фінансів, Генеральну прокуратуру зайняло десяток днів. На весь цей період зупинилися відвантаження. А наганяти обсяги поставок непросто.

Інша причина - НПЗ і ресурсодержателі ненабагато, але скоротили виробництво світлих нафтопродуктів на користь темних. Їх мотивація зрозуміла - на експорт світлих нафтопродуктів в країни, що не входять в Митний союз, введена заборона, і навпаки - на експорт мазуту заборони немає. Це не означає, що треба вводити заборону на експорт мазуту, шкоди від такого рішення більше, ніж користі. Внутрішній ринок споживає лише 34,4% від виробленого мазуту. У разі введення заборони на його експорт ми отримаємо «затоварення» з неминучим скороченням обсягів переробки нафти. Відповідно, були прийняті адміністративні заходи на корпоративному рівні через АТ «КазМунайГаз», так як АТ «КазМунайГаз» є акціонером усіх трьох НПЗ.

- Так, в кінці червня багато заправні станції підвищили ціни до рівня значно вище граничних? Хіба це не заборонено законом?

- Зараз так. Справа в тому, що Закон РК «Про державне регулювання виробництва і обігу нафтопродуктів» був підписана 20 липня 2011 року. До цього відповідно до доручення Президента, ми використовували механізм, аналогічний описаному в Законі, але діяв на договірній основі. Міністерством нафти і газу була створена робоча група з питання забезпечення внутрішнього ринку нафтопродуктами і механізму ціноутворення на ПММ за участю представників зацікавлених державних органів, акіматів, а також основних постачальників нафтопродуктів.

Дана робоча група, починаючи з початку 2010 року і по теперішній час, на щомісячній основі розглядала питання забезпечення споживачів республіки основними видами нафтопродуктів в межах граничних цін.

Механізм працював, по-перше, на договірній основі, по-друге, з урахуванням певного адміністративного ресурсу. Якщо хто-небудь порушував ці домовленості, законних важелів воздействованія на них у нас не було.

Така система може працювати до пори до часу, поки економічні умови в цілому прийнятним. Але коли на початку літа слідом за світовими підскочили ціни в Росії, наш північний сусід став обмежувати свій експорт, це негайно позначилося на нашому ринку. У цих умовах багато власників АЗС вирішили негайно скористатися ситуацією. З деяким запізненням, але все ж закон наспів, і ми отримали законне право на державне регулювання цін. Знову ж таки, поки що не всі підзаконні акти прийняті. Але в короткий час це буде зроблено.

- У чому, на ваш погляд, переваги та особливості нового Закону РК «Про державне регулювання виробництва і обігу нафтопродуктів»?

- У документі багато новел, що включають, наприклад, регламентацію числа посередників, встановлення кваліфікаційних вимог щодо доступу на ринок оптової торгівлі, державне регулювання цін на окремі види нафтопродуктів і багато іншого.

Зараз, до речі, цей рівень становить для Аі-92/93 - 106 тенге, Аі-80 - 86 тенге і дизельне паливо - 90 тенге за літр.

Але я б хотів застерегти від помилки, що раз у нас є закон, то тепер ми можемо довільно встановлювати ціни, які захочемо. Формально юридично - так. Але закон працює, коли базується на об'єктивно діючих законах ринку. У наших умовах необгрунтовано низька межа ціни призведе до відтоку нафтопродуктів в Російську Федерацію або Білорусь, але, що ще важливіше, унеможливить імпорт тих видів нафтопродуктів, за якими ми не можемо закрити свою потребу вітчизняною продукцією.

- Тоді яку ж роль виконує державне регулювання ціни?

- У відсутності закону ми б зараз мали ціни, які окремі АЗС виставили на короткочасність період в червні. Наприклад, по Аі-92 - 120-131 тенге за літр і вище. По всіх регіонах ми б мали абсолютно різну цінову картину, як це було до 2009 року, нестримну спекуляцію дрібних трейдерів.

Голоси на користь зростання цін з боку власників АЗС лунають і зараз. Вони частково обгрунтовані. З одного боку, ціна Brent на сьогодні знизилася з 118 доларів США за барель 13 червня до 108 доларів США за барель 26 серпня 2011 року, тобто підстав для збільшення граничних цін на бензин немає. З іншого, невизначеність термінів введення в Росії стандартів Євро-3 лихоманить ринок пропозиції високооктанового бензину, що позначається на стабільності його поставок в Казахстан.

Проте саме закон допомагає утримувати наш ринок у відносно контрольованому стані.

- В інтернет-просторі часто можна почути запитання - чому наші ціни порівнюють з Росією, а не з Саудівською Аравією наприклад, або Венесуелою?

- Ну, це вже зовсім штучне порівняння. Ми в Митному союзі з Росією і Білоруссю, а не з ким-небудь ще. У нас немає виходу до моря. Ми дуже сильно залежимо від транзитних можливостей. І потім можна нафтогазовий сектор виривати з контексту всього спектра економічних і навіть політичних відносин. Неможливо проводити ізоляціоністкую політику в нафтогазовому секторі, а в усьому іншому бути відкритим суспільством.

- На жаль, часто доводиться стикатися з фактами продажу неякісного палива. Що робиться для поліпшення цього показника?

- Комітет технічного регулювання та метрології МІНТ як уповноважений орган веде контроль за дотриманням якості палива.

З 2010 року відповідно до Технічного регламенту до викидів шкідливих (забруднюючих) речовин автотранспортних засобів на території РК діє стандарт Євро-2. Перехід на Євро-5 буде здійснено після завершення модернізації казахстанських НПЗ до 2015 року.

В цілому на рівні НПЗ нафтопродукти, як правило, відповідають стандартам якості. Тут це легко перевірити. Проблеми починаються в низових ланках. Брак бензину - сприятливе середовище для різного роду махінацій. Без насичення ринку боротися з контрафактною продукцією завжди складно. Вирішальне значення мають також цінові параметри. При значному розриві в рівні граничних цін, скажімо, на Аі-80 і Аі-92, недобросовісні реалізатори намагаються «бадяжити» низькооктанове паливо і продавати його як високооктанове. Таким чином, ефективним інструментом боротьби з контрафактом є поєднання адміністративної роботи і цінової політики.

- Питання підвищення цін на ПММ традиційно хвилює сільгоспвиробників в пору посівної і збиральної кампаній. Яку підтримку надає держава нашим сільгоспвиробникам?

- На адресу сільгоспвиробників на весняно-польові роботи 2011 року цільовим чином поставлено 354 тис. Тонн так званого здешевленого дизельного палива при граничній ціні 86 тенге за літр. Ми підписали меморандум з ресурсодержателямі, акіматом і МСГ, що кінцева ціна для сільгоспвиробників буде 68 тенге / літр. Ці поставки здійснені. Аналогічний меморандум підписаний на осінньо-польові роботи з обсягом поставок 405 тис.тонн за ціною 78 тенге за літр при граничній ціні 90 тенге / літр. Зобов'язання виконуються.

І якщо вже ми говоримо про програми спеціальної підтримки, на осінньо-зимовий опалювальний сезон з тими ж ресурсодержателямі підписаний Меморандум про постачання 380 тис. Тонн мазуту з ціною 36 тис. Тенге за тонну. Мінімальна ринкова ціна зараз 60-70 тис.тенге за тонну. Поставляється цей мазут для котелень соціальних об'єктів, ТЕЦ. Мета - уникнути значного зростання тарифів на тепло в тих випадках, коли паливом для його вироблення служить мазут.

- Якою ви бачите ситуацію в перспективі?

- Згідно із затвердженим планом, модернізація нафтопереробних заводів буде проводитися поетапно до 2015 року. Вона дозволить замінити морально і фізично зношене обладнання, збільшити обсяги виробництва світлих нафтопродуктів і глибину переробки, поліпшити якість бензину та дизельного палива, зменшити шкідливий вплив на навколишнє середовище, довести якість нафтопродуктів до стандартів Євро-4, 5.

Доведення потужності заводів з переробки нафти до17,5 млн. Тонн нафти в рік дозволить не тільки повністю покрити потреби внутрішнього ринку, а й безболісно збільшити обсяг експорту нафтопродуктів. У період після 2020 року в міру зростання внутрішнього споживання галузевою програмою розвитку нафтогазового сектора передбачається будівництво ще одного НПЗ.

А з точки зору регуляторної бази важливо ефективну взаємодію з нашими партнерами по Митному союзу. Перш за все з Росією. Ми енергоекспортірующіе країни, що дозволить завжди і ефективно вирішувати питання внутрішнього енергозабезпечення.

джерело: Сайт газети «Казахстанська правда»

Сауат Мухаметбаевіч, багато казахстанці сьогодні резонно запитують: чому в нафтовій країні дорожчає бензин?Куди йде видобута нафта?

Тонн?

Чи не можна піти від цієї залежності?

Сауат Мухаметбаевіч, багато казахстанці сьогодні резонно запитують: чому в нафтовій країні дорожчає бензин?

Куди йде видобута нафта?

Тонн?

Чи не можна піти від цієї залежності?

Добре, але чому ми при таких обсягах видобутку нафти не можемо, образно кажучи, залити нашу країну вітчизняним бензином?

Скільки зараз ми виробляємо бензину, дизпалива?