Ефективна процентна ставка по кредиту

- Як банки маскують повну вартість кредиту

- Приклад розрахунку ефективної процентної ставки за кредитом

- Ускладнення А. Одноразова комісія при видачі кредиту.

- Ускладнення Б. Щомісячні збори (за обслуговування позикового рахунку)

- Наостанок список того, що позичальник зараз платити не зобов'язаний:

У сучасному світі часто виграє не той, хто може зробити кращий за якістю товар, а той, хто зможе видати свій товар за найякісніший і найвигідніший. Нічого не варто обдурити споживача, тому інформація часто піддається спотворення. Так надходять банки, користуючись фінансової неписьменністю населення, щоб впарити цього населенню кредити за захмарними відсотковими ставками. Єдиний спосіб не бути обманутим при взаємодії з банками - це навчитися рахувати ефективну процентну ставку як по кредитах, так і за вкладами. Що таке ефективна процентна ставка, було написано в попередній статті. Як її розрахувати для банківського кредиту за допомогою Excel, написано нижче.

У сучасному світі часто виграє не той, хто може зробити кращий за якістю товар, а той, хто зможе видати свій товар за найякісніший і найвигідніший. Нічого не варто обдурити споживача, тому інформація часто піддається спотворення. Так надходять банки, користуючись фінансової неписьменністю населення, щоб впарити цього населенню кредити за захмарними відсотковими ставками. Єдиний спосіб не бути обманутим при взаємодії з банками - це навчитися рахувати ефективну процентну ставку як по кредитах, так і за вкладами. Що таке ефективна процентна ставка, було написано в попередній статті. Як її розрахувати для банківського кредиту за допомогою Excel, написано нижче.

Як банки маскують повну вартість кредиту

Для того, щоб розрахувати ефективну процентну ставку по кредиту, потрібно врахувати ВСЕ платежі, пов'язані з отриманням кредиту, включаючи ті, які називаються комісії і збори. Оскільки високі ставки відсотка по кредиту відлякують потенційних клієнтів, банки прагнуть замаскувати реальний відсоток (ефективну ставку) за допомогою додаткових виплат. Такі виплати можуть бути двох типів:

- Одноразові комісії / збори, що розраховуються або в процентному вираженні від суми кредиту, або у вигляді фіксованої суми. Наприклад, комісія за видачу кредиту, за відкриття позичкового рахунку.

- Щомісячні комісії / збори, які можуть розраховуватися як відсоток від загальної суми кредиту або як відсоток від залишку заборгованості. Наприклад, щомісячна комісія за обслуговування позикового рахунку.

Всі ці додаткові виплати потрібні банкам для того, щоб «знизити» ставку відсотка по кредиту і виглядати на ринку банківських послуг більш привабливо. Гіпотетичний приклад такої поведінки в роздрібній торгівлі можна змалювати таким чином. Скажімо, шампанське в середньому по місту коштує 200 рублів за пляшку. Але в одному магазині заявлена ціна виявляється істотно нижче: 150 рублів. Це здається вигідним, покупець приходить в цей магазин, бере шампанське і йде на касу. І тут з'ясовується, що крім 150 рублів, він повинен заплатити 50 рублів за роботу касира, ще 20 рублів за оренду візки, 30 рублів за послуги охоронця і ще 20 рублів за послуги прибиральниці. Але ж це вже повинно бути включено в вартість товару!

Так, зараз банки зобов'язані розкривати ефективну процентну ставку по кредиту. Але як вони її вважають? Чи всі виплати клієнта, пов'язані з кредитом враховуються в цьому розрахунку? Чи враховуються страхові премії, які змушені платити позичальники, оскільки банки вимагають укладати договори страхування (життя, майна, від ризику втрати права власності на предмет застави)? А адже це все витрати, пов'язані з отриманням кредиту. Вони б не трапилися, якби позичальник не взяв кредит в банку. З точки зору позичальника ефективна процентна ставка по кредиту повинна розраховуватися з урахуванням всіх платежів, і якщо ви бережете свої гроші, то потрібно вміти це робити самостійно.

Приклад розрахунку ефективної процентної ставки за кредитом

Ефективна процентна ставка за фінансовим інструментом - це ставка, що застосовується при точному дисконтировании всіх майбутніх грошових платежів АБО надходжень від фінансового інструмента.

В одній зі статей на цьому сайті йшлося про метод оцінки інвестиційних проектів за допомогою розрахунку внутрішньої норми прибутковості. математичні формули для розрахунку IRR можна подивитися за посиланням. Ці рівняння неможливо вирішити за допомогою звичайного калькулятора. Фінансовий калькулятор допоможе, але навіщо користуватися ним, якщо у всіх є таблиці Excel з вбудованими функціями. Потрібна нам функція називається ВСД або внутрішня норма прибутковості. Знайти її просто: Формули> Фінансовие-> ВСД.

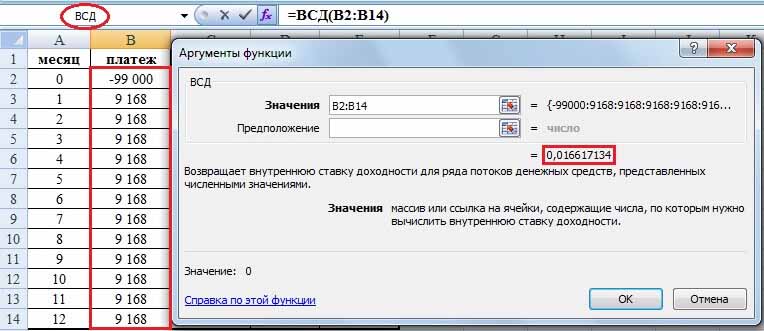

Для прикладу розглянемо кредит в сумі 100,000 рублів строком на один рік. Номінальна річна ставка відсотка 18%, щомісячні виплати в цьому випадку за ставкою 18% / 12 = 1,5%. Сума 9,168 являє собою щомісячний платіж, який дозволить виплатити 100,000 за 12 місяців при щомісячній ставці 1,5% (щоб в таблиці в осередку E14 вийшов нуль). У таблиці 100,000 показані з мінусом як негативний грошовий потік, а платежі 9,168 з плюсом як позитивні грошові потоки з точки зору банку. Це тому, що ми вважаємо внутрішню норму прибутковості, тобто розглядаємо фінансовий інструмент з точки зору інвестора.

Приклад 1.

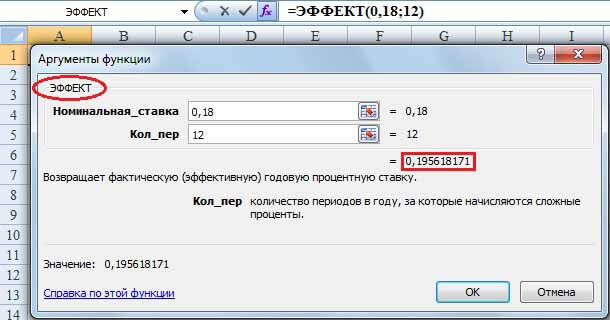

Функція ВСД (Внутрішня Ставка Прибутковості) підтверджує, що щомісячна ефективна ставка дорівнює 1,5%. А ось для того, щоб визначити в даному випадку річну ефективну ставку, можна скористатися функцією «ефект», яка знаходиться там же: Формули> Фінансовие-> Ефект.

Ця функція обчислює ефективну процентну ставку з номінальною за формулою: (1 + Rn) t-1, де Rn - це номінальна ставка. У нашому випадку річна номінальна ставка це 0,18 (18%). Символом t в цій формулі позначається кількість періодів часу. Так як номінальна ставка річна, отже, в нашому випадку це 12. У скріншоті нижче річна ефективна ставка в даному випадку виходить рівною 19,56%.

Можна було відразу скористатися функцією «Ефект», оскільки в даному прикладі немає додаткових комісій і зборів, тільки виплати відсотків по кредиту. Але в більш складних випадках, а саме такі зустрічаються в житті, то вона не буде придатна, тому що НЕ враховує банківські збори і комісії.

Ускладнення А. Одноразова комісія при видачі кредиту.

У нашому гіпотетичному прикладі візьмемо цю комісію дорівнює 1% від суми кредиту 100,000, тобто 1,000 рублів. Таким чином, позичальник отримує на руки не 100,000, а 99,000 рублів.

Приклад 2.

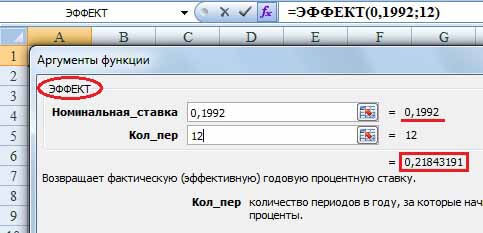

Функція ВСД дає ефективну щомісячну ставку 1,66%. Номінальна ставка в такому випадку буде дорівнює 1,66% * 12 = 19,92%. А ефективна процентна ставка - 21,83% (див. Скріншот нижче). Таким чином, додаткова комісія при видачі кредиту підвищила ефективну ставку на 2% з 19,56% (див. Приклад 1) до 21,83%.

Ускладнення Б. Щомісячні збори (за обслуговування позикового рахунку)

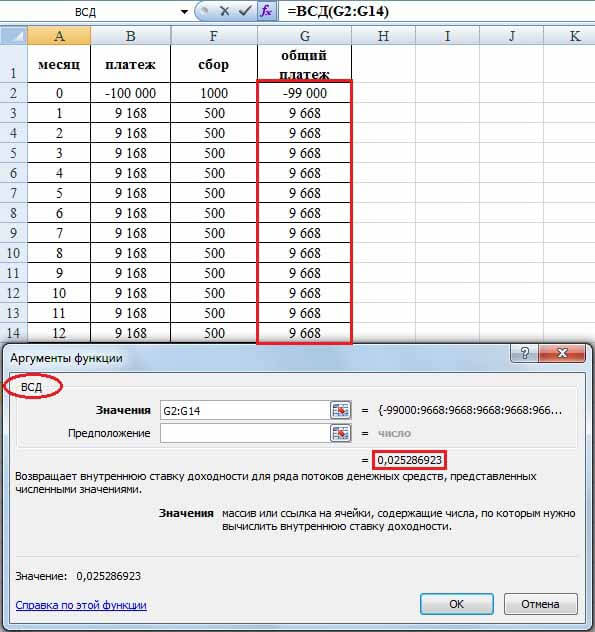

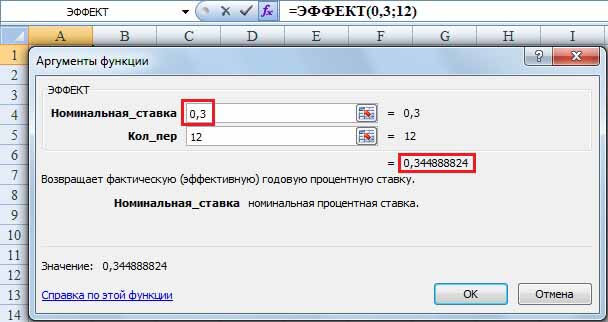

Якщо до нашого кредитного продукту крім комісії за видачу кредиту додати щомісячний збір (він може називатися як завгодно) в сумі 500 (0,05% від тіла кредиту 100,000), то щомісячна ефективна ставка зросте до 2,5%.

В цьому випадку номінальна річна ставка буде дорівнює 2,5% * 12 = 30%! Ефективна річна ставка за таким кредитом і зовсім захмарною - 34,48%! Але банк (по крайней мере, раніше) розповідав своїм клієнтам, що ставка за таким кредитом дорівнює всього-то 18% річних в рублях.

До речі, з нашого простого прикладу видно, що щомісячні збори призводять до більш істотного збільшення ефективної (= реальної) ставки відсотка, ніж одноразові виплати при отриманні кредиту. Можна навіть сказати до критично великого збільшення вартості кредиту.

Так, звичайно, багато комісій зараз заборонені законодавчо. І банки зобов'язані розкривати ефективну ставку відсотка по кредиту. Але хто ж упустить свою вигоду! Додаткові виплати можна назвати і по-іншому, а ефективну ставку порахувати без урахування цих виплат строго відповідно до рекомендацій ЦБ. Комісії та збори - це як наркотики або спайс. Їх забороняють, а наркоділки придумують нову формулу і продовжують свій бізнес. Банки в цьому сенсі діють також.

Алгоритм розрахунку ефективної процентної ставки за кредитом такий:

- 1) Знаючи величину виплат, пов'язаних з кредитом, можна розрахувати ефективну щомісячну ставку за допомогою функції ВСД.

- 2) Ефективну щомісячну ставку множимо на 12 і знаходимо номінальну річну ставку

- 3) Номінальну річну ставку можна перевести в ефективну річну ставку за допомогою функції ЕФЕКТ

Власне кажучи, навіть щомісячної ефективної ставки відсотка буде досить, щоб порівняти між собою пропозиції різних банків і вибрати з них найменш витратний, тобто другий і третій пункт списку можна не робити.

Звичайно, за допомогою Excel важко обраховувати кредити, що видаються на великий термін: 15-20 років. У наведених прикладах термін кредиту становив усього 1 (один) рік. Але споживчі кредити, автокредити на 3-5 років цілком можна прорахувати за допомогою цього інструменту. Найголовніше, визначити всі виплати, пов'язані з кредитом, і точно рознести їх по періодам. Всі виплати - це ті, які ви б ніколи не зробили, якби не потрібно було брати цей кредит.

Наостанок список того, що позичальник зараз платити не зобов'язаний:

- Винагорода (комісію) за видачу - надання кредиту.

- Одноразовий платіж (тариф) за обслуговування позикового рахунку.

- Винагорода (комісію) за ведення, обслуговування, супровід або відкриття позичкового рахунку.

- Щомісячну плату за ведення рахунку.

- Комісію за розгляд кредитної заявки.

- Винагорода (комісію) за розміщення коштів на позичковому рахунку.

- Комісію за підключення до програми страхування.

Додаткову інформацію по цій темі можна почерпнути на сайті Всеросійського руху валютних іпотечних позичальників за посиланням:

http://ipotekavvalute.ru/post/narushenija-zakonodatelstva-v-kreditnyh-dogovorah.html

Повчальна історія

«Розповідають, що колись, у далекому провінції, грабіжники зайшли в банк. Один з них крикнув на вході: «Не рухатися! Гроші належать банку, а життя належить вам! ». Всі присутні смирно лягли на підлогу.

Це приклад того, як термін змінює сприйняття світу.

В процесі втечі з місця пограбування, наймолодший з грабіжників (з академічним ступенем) сказав найстарішому, який ледь закінчив початкову школу: «Гей, старий, може бути, порахуємо, скільки ми взяли?». Старий відповів сердито: «Не будь дурнем, це дуже багато грошей, щоб їх перераховувати. Почекаємо, поки оголосять в новинах, скільки банк втратив ».

Це називається досвід - на сьогоднішній день досвід важливіше академічного ступеня.

Після того, як грабіжники зникли, директор банку сказав бухгалтеру, щоб той зателефонував у поліцію. Бухгалтер відповів: «Почекай, давай спочатку додамо до вкраденої суми ті 5 мільйонів, які ми викрали минулого місяця і скажемо, що їх теж вкрали».

Це називається - використовувати будь-яку можливість.

Назавтра в новинах оголосили, що банк був пограбований на суму 100 мільйонів. Грабіжники перерахували видобуток, але нарахували всього 20 мільйонів. Грабіжники почали бурчати: «Ми ризикували життям через нещасні 20 мільйонів, в той час, як банківське начальство викрало 80 мільйонів, не моргнувши оком. Напевно краще вивчати, як працює система, замість того, щоб бути простим грабіжником.

Це називається - знання-сила!

Дай людині пістолет, і він зможе пограбувати банк.

Дай людині банк, і він зможе пограбувати всіх! »

Інші корисні статті з рубрики Фінанси:

- Капіталізація вкладу - що це? Формула капіталізації відсотків: щомісяця, щодня, безперервно

- Формула ануїтету. Вічна рента. Це треба знати кожному! (Не для банкірів)

- Поняття, формула дисконтування. Таблиця дисконтування - як їй користуватися для розрахунку поточної вартості

- Внутрішня норма прибутковості. Формула розрахунку IRR інвестиційного проекту

Повернутися на головну сторінку

Але як вони її вважають?Чи всі виплати клієнта, пов'язані з кредитом враховуються в цьому розрахунку?

Чи враховуються страхові премії, які змушені платити позичальники, оскільки банки вимагають укладати договори страхування (життя, майна, від ризику втрати права власності на предмет застави)?

В процесі втечі з місця пограбування, наймолодший з грабіжників (з академічним ступенем) сказав найстарішому, який ледь закінчив початкову школу: «Гей, старий, може бути, порахуємо, скільки ми взяли?