Облік лізингових операцій при вступі в силу ПБО «Облік оренди»

- Облік витрат за лізинговими платежами і об'єкта лізингу до моменту його викупу з лізингу - до моменту...

- Облік предмета лізингу

- Облік відсотків на заборгованість по оренді

- Відображення раніше визнаних витрат за лізинговими платежами після вступу в силу ПБО «Облік оренди»

У 2012 році на сайті Мінфіну Росії [1] був розміщений проект положення з бухгалтерського обліку «Облік оренди». Очікувалося, що ПБО вступить в силу з бухгалтерської звітності 2013 року, але даний нормативний документ зараз все ще перебуває в стадії обговорення.

Зазначене ПБО містить принципово нові для російського бухгалтерського обліку правила відображення оренди (в тому числі лізингу). Зокрема, якщо відносини сторін не припускають збереження прав власності за передавальною стороною, орендарям та лизингополучателям доведеться зіткнутися з необхідністю враховувати на своєму балансі такий актив, як «(первісна) вартість оренди», врівноважуючи його кредиторською заборгованістю перед орендодавцем (лізингодавцем).

Орендодавці (лізингодавці), в свою чергу, повинні будуть на своєму балансі відображати вибуття майна, що передається, а натомість - дебіторську заборгованість приймаючої сторони.

Розглянемо, яким чином організаціям після вступу в силу ПБО «Облік оренди» слід враховувати предмет оренди (лізингу) та витрати за лізинговими платежами.

В даний час порядок відображення лізингових операцій встановлено наказом Мінфіну Росії від 17 лютого 1997 № 15, згідно з яким предмет лізингу враховується на балансі лізингодавця або лізингоодержувача в залежності від умов договору, а витрати лізингоодержувача і доходи лізингодавця визнаються в сумі фактично сплачених лізингових платежів і амортизації предмета лізингу.

Однак даний спосіб відображення не цілком відповідає критеріям визнання активів, витрат, зобов'язань і доходів, наведеним у Концепції бухгалтерського обліку в ринковій економіці Росії [2] .

Згідно з цим документом активом вважаються господарські засоби, контроль над якими організація отримала в результаті доконаних фактів її господарської діяльності і які можуть бути:

- використані відокремлено або в поєднанні з іншим активом у процесі виробництва продукції, робіт, послуг, призначених для продажу;

- обмінені на інший актив;

- використані для погашення зобов'язання;

- розподілені між власниками організації.

Зобов'язанням вважається існуюча на звітну дату заборгованість організації, яка є наслідком доконаних проектів її господарської діяльності та розрахунки за якою повинні привести до відтоку активів.

Статтею 2 Федерального закону від 29 жовтня 1998 № 164-ФЗ «Про фінансову оренду (лізингу)» (далі - Закон про лізинг) визначено, що за договором лізингу орендодавець (далі - лізингодавець) зобов'язується придбати у власність вказане орендарем (далі - лізингоодержувач) майно у визначеного ним продавця і надати лізингоодержувачу це майно за плату в тимчасове володіння і користування.

Таким чином, виходячи з економічного змісту прав на предмет лізингу, дане майно відповідає критерію визнання активу у лізингоодержувача, а активом лізингодавця, відповідно, є очікувані надходження коштів від лізингоодержувача.

Пунктом 6 ПБУ 1/2008 [3] встановлено принцип, відповідно до якого при відображенні операцій в бухгалтерському обліку організації повинні виходити з економічного змісту даної операції незалежно від правової форми. При цьому згідно з п. 7 ПБО 1/2008 якщо з конкретного питання в нормативних правових актах не встановлено способи ведення бухгалтерського обліку, то організацією здійснюється розробка відповідного способу виходячи з цього та інших положень з бухгалтерського обліку, а також міжнародних стандартів фінансової звітності.

Проект ПБО «Облік оренди» передбачає дотримання встановлених ПБО 1/2008 принципів і в цілому відповідає положенням МСФЗ (IAS) 17 «Оренда» [4] .

Необхідно відзначити, що проект ПБО «Облік оренди» передбачає наступні варіанти класифікації орендних відносин (рис. 1).

Мал. 1. Класифікація орендних відносин

Зверніть увагу: проект ПБО «Облік оренди» (і МСФЗ 17) для оренди з подальшим переходом права власності використовує термін «фінансова оренда» в значенні, відмінному від значення, зазначеного в Цивільному кодексі РФ: згідно зі ст. 665 ГК РФ оренда вважається фінансовою, коли орендодавець набуває майно, вказане орендарем, з метою передачі орендарю. У проекті ПБО «Облік оренди» оренда вважається фінансовою незалежно від умов придбання майна.

Після вступу в силу ПБО «Облік оренди» лізингові операції в бухгалтерському обліку лізингодавця і лізингоодержувача відображатимуться так.

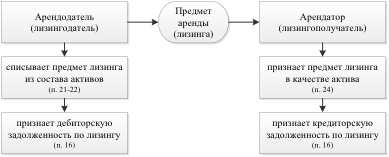

Облік витрат за лізинговими платежами і об'єкта лізингу до моменту його викупу з лізингу - до моменту закінчення дії договору лізингу

Основні правила обліку лізингових операцій наведено на рис. 2.

Мал. 2. Основні правила обліку лізингових операцій

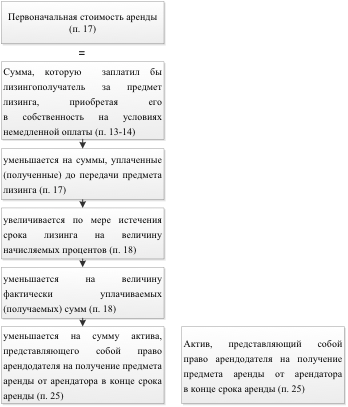

Дебіторська та кредиторська заборгованість лізингоодержувача перед лізингодавцем визнається в сумі так званої первісної вартості оренди (рис. 3).

Мал. 3. Порядок визнання заборгованості лізингоодержувача

Статтею 28 Закону про лізинг визначено, що під лізинговими платежами розуміється загальна сума платежів за договором лізингу за весь термін дії договору лізингу, в яку входять:

відшкодування витрат лізингодавця, пов'язаних з придбанням і передачею предмета лізингу лізингоодержувачу;

- відшкодування витрат, пов'язаних з наданням інших передбачених договором лізингу послуг;

- дохід лізингодавця;

- викупна ціна предмета лізингу - якщо договором лізингу передбачено перехід права власності на предмет лізингу до лізингоодержувача [5] .

Облік предмета лізингу

Як уже зазначалося, лізингодавець відображає придбаний предмет лізингу до його передачі як надходження і передачу активу.

Лізингоодержувач класифікує отриманий предмет лізингу відповідно до вимог проекту ПБО «Облік оренди» як актив, який відповідає критеріям об'єкта основних засобів (ОС), встановленим в п. 4 ПБУ 6/01 [6] :

- об'єкт призначений для використання у виробництві продукції, при виконанні робіт чи наданні послуг, для управлінських потреб організації чи для надання організацією за плату в тимчасове володіння і користування або у тимчасове користування;

- об'єкт призначений для використання протягом тривалого часу, тобто строку тривалістю понад 12 місяців або звичайного операційного циклу, якщо він перевищує 12 місяців;

- організація не передбачає наступний перепродаж даного об'єкта;

- об'єкт здатний приносити організації економічні вигоди (дохід) у майбутньому [7] .

Вартість предмета лізингу як об'єкта ОЗ погашається лізингоодержувачем за допомогою нарахування амортизації в порядку, встановленому ПБО 6/01: згідно з п. 23 проекту ПБО «Облік оренди» орендар при формуванні облікової політики (наприклад, включення до вартості активу витрат на його приведення у придатний до використання стан, строк корисного використання, методи амортизації) застосовує єдині підходи щодо власних активів і активів, визнаних в зв'язку з орендою.

Для ситуацій, коли лізингу не передбачає в кінці терміну дії договору переходу права власності до лізингоодержувача, п. 23 проекту ПБО «Облік оренди» встановлено, що строк корисного використання активу не повинен перевищувати терміну оренди, що відповідає загальним правилом ПБО 6/01, згідно з яким термін корисного використання визначається організацією при прийнятті об'єкта до бухгалтерського обліку виходячи:

- з очікуваного терміну використання цього об'єкта відповідно до очікуваної продуктивністю або потужністю;

- очікуваного фізичного зносу, залежить від режиму експлуатації (кількості змін), природних умов і впливу агресивного середовища, системи проведення ремонту;

- нормативно-правових та інших обмежень використання цього об'єкта (наприклад, терміну оренди).

Аналогічні критерії для визначення строку корисного використання об'єкта встановлені і п. 56 МСФЗ (IAS) 16 «Основні засоби» [8] : «Майбутні економічні вигоди, втілені в активі, споживаються підприємством головним чином через його використання. Проте дія інших факторів, таких як технічний або комерційний знос і фізичний знос активу, часто призводить до зменшення економічних вигод, які могли б бути отримані від даного активу строк корисного використання активу визначається з погляду передбачуваної корисності активу для підприємства. Політика управління активами може передбачати вибуття після закінчення певного часу або після споживання певної частки економічних вигід, втілених в активі ».

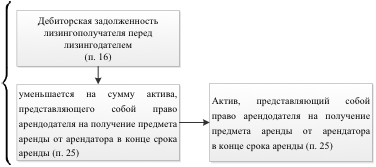

У цій ситуації лізингодавець одночасно з визнанням дебіторської заборгованості лізингоодержувача визнає актив, який представляє собою право лізингодавця на отримання предмета оренди від орендаря в кінці терміну оренди. При цьому вартість дебіторської заборгованості по оренді зменшується на вартість залишкового активу в оренду (рис. 4).

Мал. 4. Формування вартості активу у лізингодавця

Облік відсотків на заборгованість по оренді

Крім відшкодування витрат лізингодавця, пов'язаних з придбанням і передачею предмета лізингу лізингоодержувачу, тобто первісної вартості оренди, до складу витрат лізингоодержувача і доходу лізингодавця входять відсотки на заборгованість по оренді.

Пунктом 18 проекту ПБО «Облік оренди» встановлено, що заборгованість по оренді після визнання збільшується у міру закінчення терміну оренди на величину відсотків, що нараховуються і зменшується на величину фактично сплачуваних (отримані) сум; при цьому частота нарахування відсотків вибирається організацією в залежності від частоти орендних платежів і настання звітних дат.

Згідно п. 19 проекту ставка для нарахування відсотків на заборгованість по оренді визначається виходячи зі співвідношення підлягають сплаті (отримання) грошових сум з урахуванням термінів їх сплати і оцінки заборгованості по оренді при визнанні за такою формулою:

R = [(Н / П) 1 / Т - 1] × 100%,

де R - річна процентна ставка;

Н - номінальна величина орендного платежу (грошова сума, що підлягає виплаті або отримання);

П - приведена вартість орендного платежу;

Т - кількість років (в тому числі дрібне) до моменту здійснення (отримання) платежу.

При цьому організація має право застосовувати спрощені способи розрахунку приведеної вартості орендних платежів на звітну дату і відсотків, що нараховуються за кредиторською або дебіторської заборгованості з орендних платежів за звітний період, за умови, що отримані в результаті їх застосування значення істотно не відхиляються від значень, які були б отримані з використанням формул, наведених в проекті ПБО «Облік оренди».

Зверніть увагу: в проекті ПБО «Облік оренди» не міститься визначення відсотків, але за змістом документа вони представляють собою суму, що підлягає виплаті лізингодавцю за умовами договору лізингу понад первісної вартості лізингового майна.

Використовуючи право, яке надається організаціям п. 7 ПБО 1/2008, звернемося до порядку, запропонованого міжнародними стандартами фінансової звітності. МСФЗ (IAS) 17 «Оренда» оперує поняттям ставки дисконтування, при використанні якої на початку оренди агрегована приведена вартість (валові інвестиції в оренду) мінімальних орендних платежів і (чисті інвестиції в оренду) негарантована залишкова вартість стає дорівнює сумі справедливої вартості активу, що є предметом оренди. У практиці підготовки звітності по МСФО використовуються також спрощені методи для розрахунку (розподілу) сум відсоткових платежів по звітних періодах (зокрема, кумулятивний метод).

Розрахунки з лізингодавцем, в свою чергу, є суму кредиторської заборгованості (що дорівнює сумі первісної вартості оренди), яка збільшується на суму відсотків (частота нарахування відсотків встановлюється локальними нормативними документами) і зменшується на суму фактично перерахованих відповідно до графіка лізингових платежів.

Приклад. Організація-лізингоодержувач отримала предмет лізингу 1 лютого 2015 р Згідно з умовами договору лізингу:

- вартість предмета лізингу за договором поставки (або первісна вартість оренди) становить 7 000 000 руб. (без НДС);

- сума лізингових платежів, установлених графіком (номінальна величина орендного платежу), становить 10 000 000 руб. (без НДС);

- термін лізингу становить 3 роки, або 36 місяців, починаючи з 1 лютого 2015 року, при цьому лізингові платежі сплачуються щомісяця, але розподіляються нерівномірно (перший місяць - 300 000 руб. без ПДВ, другий місяць - 250 000 руб. без ПДВ і т . Д.);

- викупна вартість предмета лізингу становить 100 руб. (без НДС).

Відповідальними особами лізингоодержувача визначено, що предмет лізингу належить до другої амортизаційної групі, термін корисного використання визначено в 3 роки, або 36 місяців; відповідно, щомісячна сума амортизації складе 194 444,44 руб. / міс. (7 000 000 руб.: 36 міс.).

Локальними нормативними документами лізингоодержувача встановлено, що сума відсотків нараховується протягом терміну лізингу на останній календарний день місяця.

Величина відсотків, отримана лізингоодержувачем шляхом застосування ставки дисконтування виходячи з усієї суми лізингових платежів, первісною вартістю оренди і терміну на підставі методу суми чисел років (кумулятивного методу), становить:

- за перший місяць - 162 162 руб .;

- за другий місяць - 157 658 руб. і т.д.

Таким чином, організація в I кварталі 2015 р визнає інші витрати в сумі 514 264,44 руб. (162 162 руб. + 194 444,44 руб. + 157 658 руб.). При цьому кредиторська заборгованість перед лізингодавцем на кінець періоду складе 6 769 820 руб. (7 000 000 руб. + 162 162 руб. - 300 000 руб. + 157 658 руб. - 250 000 руб.).

Первісна вартість об'єкта ОЗ «Предмет лізингу» становить 7 000 000 руб., Сума нарахованої відповідно до вимог ПБО 6/01 амортизації - 194 444,44 руб., Залишкова вартість на кінець I кварталу 2015 р - 6 805 555,56 руб . (7 000 000 руб. - 194 444,44 руб.).

Пунктом 20 проекту ПБО «Облік оренди» встановлено, що відсотки, що нараховуються на кредиторську заборгованість по оренді, враховуються орендарем відповідно до порядку формування в бухгалтерському обліку інформації про витрати, пов'язані з виконанням зобов'язань за отриманими позиками і кредитами, тобто зазначені відсотки визнаються іншими витратами, за винятком тієї їх частини, яка підлягає включенню у вартість інвестиційного активу (п. 7 ПБО 15/2008 [9] ). Відповідно до зазначеного пункту ПБО 15/2008 під інвестиційним активом розуміється об'єкт майна, підготовка якого до передбачуваного використання вимагає тривалого часу і істотних витрат на придбання, спорудження та (або) виготовлення. До інвестиційних активів належать об'єкти незавершеного виробництва та незавершеного будівництва, які згодом будуть прийняті до бухгалтерського обліку позичальником і (або) замовником (інвестором, покупцем) в якості основних засобів (включаючи земельні ділянки), нематеріальних активів або інших необоротних активів.

Таким чином, в проекті ПБО «Облік оренди» механізм обліку лізингових платежів не передбачає визнання витрат або активів в сумі фактичного перерахування грошових коштів: витрати поточного періоду є суму амортизаційних відрахувань по об'єкту основних засобів «Предмет лізингу» і суму відсотків «подорожчання» предмета лізингу, розрахованих виходячи із ставки, яка визначається за наведеною раніше формулою, або в разі несуттєвих відхилень від значень, які були б отримані з використанням справжньої формули, шляхом спрощеного способу розрахунків відсотків, закріпленого локальними нормативними документами організації.

Відображення раніше визнаних витрат за лізинговими платежами після вступу в силу ПБО «Облік оренди»

Згідно п. 14-15 ПБО 1/2008 наслідки зміни облікової політики, викликаного зміною нормативних правових актів з бухгалтерського обліку, відображаються в бухгалтерському обліку та звітності в порядку, встановленому відповідним нормативно-правовим актом. Якщо даний акт не встановлює порядку відображення наслідків зміни облікової політики, то ці наслідки відображаються в бухгалтерському обліку та звітності в такому порядку:

наслідки зміни облікової політики, що зробили або здатні суттєво вплинути на фінансове становище організації, фінансові результати її діяльності та (або) рух грошових коштів, відображаються в бухгалтерській звітності ретроспективно, за винятком випадків, коли оцінка в грошовому вираженні таких наслідків щодо періодів, що передували отчетному, не может быть произведена с достаточной надежностью;

коли оцінка в грошовому вираженні наслідків зміни облікової політики щодо періодів, що передували звітному, не може бути проведена з достатньою надійністю, змінений спосіб ведення бухгалтерського обліку застосовується щодо відповідних фактів господарської діяльності, доконаних після введення зміненого способу (перспективно).

Таким чином, при прийнятті рішення про облік витрат по раніше визнаним лізинговими платежами необхідно мати на увазі:

- можливість оцінки наслідків зміни облікової політики в грошовому вираженні;

- ступінь впливу наслідків зміни облікової політики на фінансовий стан організації, фінансові результати її діяльності та (або) рух грошових коштів.

Критерій і спосіб розрахунку суттєвості визначаються положеннями облікової політики та іншими локальними нормативними документами організації.

Якщо вплив наслідків зміни облікової політики буде визнано істотним, то визнання витрат по раніше визнаним лізинговими платежами повинно проводитися виходячи з вимог абз. 2 п. 15 ПБО 1/2008 (ретроспективно): ретроспективне відображення наслідків зміни облікової політики полягає у коригуванні вхідного залишку за статтею «Нерозподілений прибуток (непокритий збиток)» за найбільш ранній представлений в бухгалтерській звітності період, а також значень пов'язаних статей бухгалтерської звітності, розкриваються за кожний поданий в бухгалтерській звітності період, як якщо б нова облікова політика застосовувалася з моменту виникнення фактів господарської діяльності даного виду.

У ситуації, що розглядається такими пов'язаними статтями бухгалтерської звітності можуть бути:

- в бухгалтерському балансі - «Основні засоби», «Кредиторська заборгованість», «Дебіторська заборгованість»;

- в звіті про прибутки і збитки - «Виручка», «Собівартість продажів», «Комерційні витрати», «Управлінські витрати», «Інші доходи», «Інші витрати».

Якщо вплив наслідків зміни облікової політики не буде визнано істотним, то організація в періоді вступу в силу ПБО «Облік оренди» формує активи і зобов'язання відповідно до вимог ПБО без коригування бухгалтерської звітності.

Згідно п. 21 ПБО 1/2008 в разі зміни облікової політики організація повинна розкривати інформацію про суму коригувань, пов'язаних зі зміною облікової політики, по кожній статті бухгалтерської звітності за кожен з представлених звітних періодів.

Якщо зміна облікової політики обумовлено застосуванням нормативного правового акта вперше або зміною нормативного правового акта, розкриття також підлягає факт відображення наслідків зміни облікової політики відповідно до порядку, передбаченого цим актом.

[1] http://www.minfin.ru/ru/search/?q_4=%D1%83%D1%87%D0%B5%D1%82+%D0%B0%D1%80%D0%B5%D0%BD % D0% B4% D1% 8B & source_id_4 = 6

або http://bmcenter.ru/Files/proekt_pbu_uchet_arendu

[2] Схвалена Методологічною радою з бухгалтерського обліку при Мінфіні Росії, Президентською радою ІПБ РФ 29 грудня 1997 р

[3] Положення з бухгалтерського обліку «Облікова політика організації» ПБУ 1/2008, затверджено наказом Мінфіну Росії від 6 жовтня 2008 року № 106н.

[4] Міжнародний стандарт фінансової звітності (IAS) 17 «Оренда» введений в дію на території Російської Федерації наказом Мінфіну Росії від 25 листопада 2011 № 160Н.

[5] Відповідно до ст. 624 ГК РФ викупна ціна - це ціна, яку орендар повинен сплатити за об'єкт оренди, що купується у власність.

[6] Положення з бухгалтерського обліку «Облік основних засобів» ПБУ 6/01, затверджене наказом Мінфіну Росії від 30 березня 2001 № 26н.

[7] Аналогічні вимоги встановлені проектом федерального стандарту бухгалтерського обліку «Основні засоби»: http://bmcenter.ru/Files/proekt_FSBU_Osnovniye_sredctva .

[8] Міжнародний стандарт фінансової звітності (IAS) 16 «Основні засоби» введений в дію на території Російської Федерації наказом Мінфіну Росії від 25 листопада 2011 № 160Н.

[9] Положення з бухгалтерського обліку «Облік витрат за позиками та кредитами» ПБУ 15/2008, затверджено наказом Мінфіну Росії від 6 жовтня 2008 року № 107н.

Ru/ru/search/?