У скромних показниках ринку винні самі виробники морозива. У ринку морозива є потенціал зростання на 50%

Ігор Березін

Партнер консалтингової компанії Semperia M & S ()

Президент Гільдії Маркетологів ( www.marketologi.ru )

Член Ради Директорів дослідницького холдингу Romir (8 -903-788-3343)

Російський ринок морозива сьогодні - це приблизно 400 тисяч тонн виробленого і спожитого продукту в рік. Якщо розділити цю кількість на 150 мільйонів жителів (включаючи мігрантів і гастарбайтерів) то, виходить по 2, 67 кілограмів на рік. Це 38 умовних «порцій» * на рік або по три порції в місяць на кожного жителя країни. А якщо врахувати той факт, що морозиво їдять тільки половина населення, то виходить по п'ять з гаком кілограм на рік на одного споживача або по 76 "порцій" в рік. Здавалося б не мало. Але в інших економічно розвинених країнах споживання морозива становить 6-12 кілограмів на душу населення. Чи є потенціал зростання у російського ринку морозива і де він?

Для того щоб відповісти на це питання необхідно розібратися зі структурою споживання морозива сьогодні. У травні Ромир провів ініціативне дослідження ринку морозива (за національною репрезентативною вибіркою, 1600 респондентів) на результати якого я буду спиратися в даній статті.

* Розмір умовної «порції» прийнятий рівним 70 грамам. Це може бути як "ріжок", "стаканчик", "сендвіч" і т.п. порційні форми, так і велика упаковка (0, 25-1,5 кілограма) розділена на кілька прийомів або декількох осіб.

Діаграма 1. Частота споживання морозива.

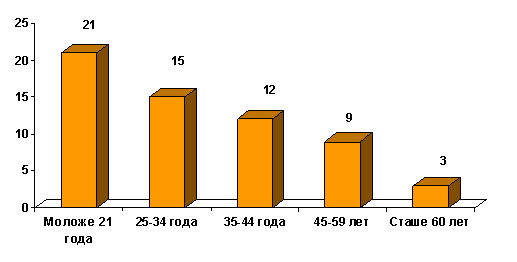

Вважається, що морозиво - «дитячий», «молодіжний» продукт. Почасти це правильно. Майже третина "важких" споживачів молодше 25 років. Але, хотілося б звернути увагу і на той факт, що майже 30% тих, хто споживає морозиво три і більше разів на тиждень старше 45 років. Див. Діаграми 2 і 3. Так що є потенціал зростання за рахунок чисельного зростання самої "важкої" групи споживачів, особливо в середніх і старших віках. Рост "важкої" групи споживачів на 15-20% (2 -3 мільйона чоловік - цілком реально) додасть ринку ще 30-40 тисяч тонн на рік.

Діаграма 2. Вікова структура «важкої» групи споживачів.

Діаграма 3. Частка «важких» споживачів за віковими групами.

Наступна група, а це ще 14 мільйонів людей, - це ті, хто споживає морозиво 2 рази в тиждень. 100 порцій (7 кілограмів) на рік. Середній європейський рівень споживання. На частку цієї групи припадає майже чверть сукупного споживання - близько 100 тисяч тонн продукту на рік. Чи можливе збільшення споживання в цій групі до трьох разів на тиждень? Цілком! Це «надбавка» в 50 тисяч тонн на рік. Чи можливий кількісний ріст групи на 15-20%? Чому б і ні! Це ще 15-20 тисяч тонн.

Третя група - ті, хто їсть морозиво в середньому раз в тиждень. Таких більше 20 мільйонів споживачів. За 3,5 кілограма на рік. Сукупне споживання групи - 70-75 тисяч тонн. Менше 20% від загального обсягу ринку. Чи може споживання в цій групі зрости на 50%? Звичайно! Плюс 35 тисяч тонн на рік. Чи може сама група зрости на 5-6 мільйонів чоловік? Може! Плюс ще 20 тисяч тонн.

Замикає список група «легких» споживачів. Це ті, хто споживають морозиво 1-2 рази на місяць. А за рік - 1,25 кілограма в середньому на людину. Так, ця група відносно велика - майже 30 мільйонів чоловік (понад 40% всіх споживачів). Але, на її частку припадає менше 10% сукупного споживання - близько 35 тисяч тонн. Зростання споживання в цій групі в два рази додасть ринку 35 тисяч тонн за рік. Зростання групи на 5-6 мільйонів чоловік - ще 10-15 тисяч тонн.

Таким чином, за рахунок збільшення кількості споживачів на 15-17 мільйонів чоловік (20 -25%), а також за рахунок збільшення частоти споживання морозива теоретично може бути досягнуто зростання ринку на 200-260 тисяч тонн в річному вираженні. Або на 50-65%. За рахунок кого? За рахунок чого? За рахунок «потенційних» споживачів, тобто людей, які не мають "протипоказань" до споживання морозива, що не відкидають цей продукт, в принципі готові його споживати, але в даний час не споживають. У Росії близько 33 мільйонів "потенційних" споживачів морозива. Це люди, яким ніщо не перешкоджає споживанню морозива. Більш того, на пряме запитання про те "Їдете ви морозиво?", Вони відповідають позитивно - "Так, їм". Але уточнююче запитання про частоту споживання або про те, як вони споживали морозиво останній раз показує, що насправді вони сьогодні морозиво не їдять. І залучити половину з них в регулярне споживання морозива більш ніж реально.

Результати дослідження принесли кілька хороших новин для виробників морозива. Перша хороша новина полягає в тому, що ціни на морозиво переважна більшість споживачів (80%) вважають «нормальними», "прийнятними", "доступними". Тільки 11% споживачів назвали ціни високими, а 7% навіть заявили що ціни низькі. Навіть серед споживачів з відносно низькими доходами (менше 6000 рублів на місяць на кожного члена сім'ї) 70% заявили, що ціни на морозиво є "доступними". Це означає, що цінових бар'єрів у свідомості реальних споживачів морозива не існує.

Інша хороша новина полягає в тому, що більшість споживачів (73%) купують морозиво в звичайних невеликих продуктових магазинах поруч з будинком. 17% - в спеціалізованих кіосках (але в містах мільйонниках це основне місце покупки морозива вже третини споживачів). І 10% споживачів назвали основним місцем покупки морозива супермаркети і гіпермаркети. Це означає, що для більшості споживачів морозиво є повсякденним продуктом, а не «святковим». Тепер виробникам залишається домогтися того, щоб морозиво постійно присутнє в "звичайних" місцях продажу. І не витіснялося з холодильників пивом, пельменями, замороженими овочами та іншими продуктами. Легко сказати, та не легко зробити! А кому зараз легко?

Третя добра новина - вельми незначна частка споживачів (близько 10%) сьогодні купують морозиво в великій фасовці: «торт», «лоток". Чому ця новина хороша? Та тому, що задає можливість масового переходу на більш велику фасовку! Формує потенціал зростання ринку за рахунок збільшення вагового обсягу разової покупки. Ось серед громадян з відносно високими доходами (більше 15 тисяч рублів на місяць на кожного члена сім'ї) морозиво в лотках і в вигляді тортів купують вже більше 20% споживачів.

Ще один резерв зростання - XoReCa. Сьогодні частка морозива споживаного в кафе і ресторанах становить напевно 1% в натуральному обсязі ринку і 3% у вартісному (у роздрібних цінах). Мізерно. Сім років тому подібна картина була і на ринку пива. А за минулий рік на бари та ресторани довелося вже 7-10% в натуральному вираженні (в літрах) і 16-25% в грошах.

Є і тривожні звістки. Половина споживачів заявляє, що їм абсолютно не має значення марка купується морозива. І вони готові купувати продукт невідомої марки, але на кілька рублів дешевше. Побічно цю інформацію підтверджує вкрай низька популярність провідних виробників, навіть лідерів ринку і їхніх брендів. Чверть споживачів визнає важливість марки, але абсолютно не готова платити за неї додаткові гроші. 15% готові трохи доплатити за відомий бренд і гарантію якості. І тільки 3% споживачів оголошують себе однозначними прихильниками відомих марок і висловлюють готовність платити додаткові гроші за бренд.

І що тепер з усім цим робити? Очевидно, що найбільшим виробникам морозива необхідно піклуватися не тільки про консолідацію, а й про розвиток своєї галузі, категорії. Споживачам морозива, як і споживачам будь-якого іншого «необов'язкового» продукту вкрай необхідні постійні нагадування, нові аргументи на користь придбання саме цього продукту. Необхідно також позитивне підкріплення - аргументи на користь того, що покупка морозива це "правильна покупка", "правильний вибір". У зв'язку з цим намітилося в минулому році, і триваюче в цьому році, зниження комунікаційної активності виробників морозива виглядає дещо дивним.

25 років тому споживання «коли» досягло одного мільярда пляшок в день. І вже здавалося, що далі рости ринку нікуди. Але, лідери ринку знайшли нові аргументи, загальним числом понад 30 (здебільшого надумані і безглузді з точки зору здорового глузду) і подвоїли свої комунікаційні зусилля. В результаті споживання "коли" виросло за п'ять років на 50%! А потім ще на 50% за наступні 20 років.

Потрібна також роз'яснювальна, «виховна» компанія з приводу значення брендів на ринку морозива. Пояснює, що одержує споживач від бренду, і чого він не отримає від продукту, "Коммодити". Споживачі із середніми та вище середніх доходами готові платити більше, іноді - в рази за товари і послуги споживання яких приносить їм радість, задоволення, потурає їх самолюбству. Прикладів того маса як на Заході, так і в Росії. Цукерки та шоколад "Коркунов'", пиво "Тінькофф", квас "Нікола", самогон "Косогоров", "Чорна сіль" з Костроми, сік "Ноян" і т.д.

А ще в Росії є близько 40 мільйонів чоловік, які не їдять морозиво по «принциповим» міркувань: не люблять солодкого, бережуть фігуру і уникають калорійного, жирного, не люблять молочні продукти і т.д. Половину з них, напевно, можна залучити до споживання замороженого соку і / або йогурту, низькокалорійних марок морозива і т.п. продуктів. Але зайнятися цією частиною »не споживачів" прийде час після того, як ринок досягне 600 тисяч тонн в рік.

Березін Ігор

Березін Ігор

Чи можна збільшити споживання з боку цієї групи?

Чи можливе збільшення споживання в цій групі до трьох разів на тиждень?

Чи можливий кількісний ріст групи на 15-20%?

Чи може споживання в цій групі зрости на 50%?

Чи може сама група зрости на 5-6 мільйонів чоловік?

За рахунок кого?

За рахунок чого?

Більш того, на пряме запитання про те "Їдете ви морозиво?

А кому зараз легко?