Перевірка обліку нематеріальних активів

- Нематеріальний актив як об'єкт обліку.

- Питання перевірки.

- Особливості перевірки об'єктів нефінансових активів.

- Типові помилки обліку нематеріальних активів.

- Неправомірне включення об'єкта до складу нематеріальних активів.

- приклад 1

- приклад 2

Автор: Т. Обухова

Журнал " Ревізії та перевірки фінансово-господарської діяльності державних (муніципальних) установ "№ 6/2017

Про те, які об'єкти є нематеріальними активами, як проводиться їх перевірка, які порушення нерідко виявляються в ході перевірки даних активів, розповідається в цьому матеріалі.

Державні (муніципальні) установи для досягнення своїх цілей і виконання завдань застосовують в процесі діяльності об'єкти нематеріальних активів. Правильний облік таких активів є об'єктом перевірки фінансово-господарської діяльності установи. Про те, які об'єкти є нематеріальними активами, як проводиться їх перевірка, які порушення нерідко виявляються в ході перевірки даних активів, розповідається в цій статті.

Нематеріальний актив як об'єкт обліку.

Згідно з нормами п. 56 Інструкції № 157н [1] до нематеріальних активів належать об'єкти нефінансових активів, призначені для неодноразового та (або) постійного використання на праві оперативного управління в діяльності установи, одночасно відповідають таким умовам:

об'єкт здатний приносити установі економічні вигоди в майбутньому;

у об'єкта відсутня матеріально-речова форма;

можна ідентифікувати (виділити, відокремити) об'єкт від іншого майна;

об'єкт призначений для використання протягом тривалого часу, тобто термін корисного використання - тривалістю понад 12 місяців або дорівнює звичайному операційному циклу, якщо він перевищує 12 місяців;

не передбачається подальший перепродаж даного активу;

є в наявності належним чином оформлені документи, що підтверджують існування активу;

є в наявності належним чином оформлені документи, що встановлюють виключне право на актив;

є в наявності у випадках, встановлених законодавством РФ, належним чином оформлені документи, що підтверджують виняткове право на актив (патенти, свідоцтва, інші охоронні документи, договір про відчуження виключного права на результат інтелектуальної діяльності або на засіб індивідуалізації, документи, що підтверджують перехід виключного права без договору і т. п.) або виключне право на результати науково-технічної діяльності, що охороняються в режимі комерційної таємниці, включаючи потенційно патентосп собнимі технічні рішення і секрети виробництва (ноу-хау).

Одиницею бухгалтерського обліку нематеріальних активів є інвентарний об'єкт (п. 58 Інструкції № 157н).

До нематеріальних активів, що приймаються до бухгалтерського обліку, не відносяться (п. 57 Інструкції № 157н):

науково-дослідні, дослідно-конструкторські та технологічні роботи, що не дали очікуваних і (або) передбачених договором (державним (муніципальним) контрактом) результатів;

незакінчені і не оформлені в установленому законодавством РФ порядку науково-дослідні, дослідно-конструкторські та технологічні роботи;

матеріальні об'єкти (матеріальні носії), в яких виражені результати інтелектуальної діяльності і прирівняні до них засоби індивідуалізації (далі - кошти індивідуалізації).

Питання перевірки.

При перевірці нематеріальних активів ревізор керується нормами:

Інструкції про застосування Плану рахунків бюджетного обліку, затвердженої Наказом Мінфіну РФ від 06.12.2010 № 162н (далі - Інструкція № 162н);

Інструкції про застосування Плану рахунків бухгалтерського обліку бюджетних установ, затвердженої Наказом Мінфіну РФ від 16.12.2010 № 174н (далі - Інструкція № 174н);

Інструкції про застосування Плану рахунків бухгалтерського обліку автономних установ, затвердженої Наказом Мінфіну РФ від 23.12.2010 № 183н (далі - Інструкція № 183н);

Інструкції № 157н;

Законом про бухгалтерський облік [2]

ГК РФ і іншими нормативно-правовими актами, що регулюють об'єкт перевірки.

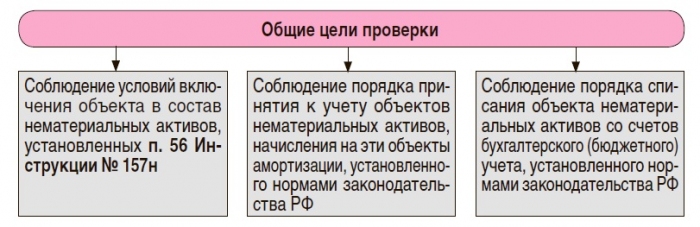

Якщо не вдаватися в деталі, то основні цілі перевірки нефінансових активів можна представити на схемі:

Облік об'єктів нефінансових активів ведеться на балансових рахунках установи. Вони, як і інші об'єкти обліку, відображаються в звітних бухгалтерських (бюджетних) формах. В силу норм п. 1 ст. 13 Закону про бухгалтерський облік бухгалтерська (фінансова) звітність повинна давати достовірне уявлення про фінансовий стан економічного суб'єкта на звітну дату, фінансовий результат його діяльності та рух грошових коштів за звітний період , Необхідне користувачам цієї звітності для прийняття економічних рішень. Бухгалтерська (фінансова) звітність повинна складатися на основі даних, що містяться в регістрах бухгалтерського обліку, а також інформації, визначеної федеральними та галузевими стандартами. Іншими словами, бухгалтерська (бюджетна) звітність повинна відповідати принципам повноти, достовірності, своєчасності розкриття показників фінансово-господарської діяльності установи в звітних формах. Виходячи з даних принципів, можна виділити наступні напрямки перевірки:

Принципи, яким повинна відповідати, інформація, що розкривається в звітних формах

напрямки перевірки

Повнота і достовірність відображеної в звітності інформації (в даному випадку про об'єкти нематеріальних активах)

При перевірці перевіряючі встановлюють, що:

- права установи на нематеріальні активи документально підтверджені;

- все нематеріальні активи організації відображені в обліку і в звітності;

- відображені в обліку і звітності нематеріальні активи відповідають умовам, встановленим п. 56 Інструкції № 157н;

- первісна вартість нематеріального активу визначена правильно і відповідає вимогам п. 62 Інструкції № 157н;

- амортизація на об'єкти нематеріальних активів нараховується відповідно до прийнятої установою облікової політики та передбачуваним терміном їх корисного використання;

- дані синтетичного і аналітичного видів обліку нематеріальних активів та відомості про їх амортизації відповідають записам у головній книзі і балансі;

- термін права користування нематеріальним активом не закінчився (щодо патентів, свідоцтв на корисну модель і т. П. Може бути встановлений певний термін права користування);

- все що вибули активи списані установою з рахунків бухгалтерського (бюджетного) обліку;

- всі витрати і доходи від вибуття нематеріальних активів враховані повністю і своєчасно.

Крім того, в ході перевірки фінансово-господарської діяльності установи ревізор звертає увагу на організацію аналітичного і синтетичного видів обліку об'єктів нематеріальних активів

Своєчасне розкриття інформації про об'єкти обліку в звітних формах

В ході перевірки ревізорам слід переконатися в тому, що вся суттєва інформація про об'єкт нематеріальних активах розкрита у фінансовій звітності належним чином

Особливості перевірки об'єктів нефінансових активів.

Оскільки нематеріальні активи не мають фізичної форми, перевірити їх наявність і переконатися в їх наявності ревізор може тільки шляхом документальної перевірки. Документами, що підтверджують права установи на нематеріальний актив, є свідоцтва про реєстрацію товарних знаків, патенти, свідоцтва на корисну модель і т. П. Ревізор, починаючи перевірку, запитує такі документи для ознайомлення. Зазвичай про наявність в установі нематеріального активу ревізор дізнається з бухгалтерських (бюджетних) форм, даних бухгалтерського обліку (журналів операцій, наданих на перевірку, і інших регістрів бухгалтерського (бюджетного) обліку).

Читайте також

При перевірці бухгалтерської (бюджетної) звітності установи ревізор вибірково перевіряє і первинні документи, що підтверджують вартість всіх нематеріальних активів, відображених в звітності на кінець звітного періоду. Перевірка правильності визначення первісної вартості нематеріальних активів в бухгалтерській (бюджетної) звітності проводиться шляхом зіставлення даних звітності з даними бухгалтерського (бюджетного) обліку про первісну вартість нематеріальних активів і нарахованої амортизації.

Нагадаємо, що в силу норм п. 58 Інструкції № 157н інвентарним об'єктом нематеріальних активів визнається сукупність прав, що виникають з одного патенту, свідоцтва, договору (державного (муніципального) контракту), який передбачає набуття (відчуження) на користь Російської Федерації, суб'єкта РФ, муніципального освіти, установи виняткових прав на результати інтелектуальної діяльності (на засіб індивідуалізації), або в іншому встановленому законодавством РФ порядку, призначених для виконання опр еделенних самостійних функцій.

Первісна вартість нематеріального активу визначається за правилами, встановленими п. 62 Інструкції № 157н. З положень зазначеного пункту випливає, що при придбанні, створення нематеріального активу його первісна вартість визначається з урахуванням сум ПДВ, пред'явлених установі постачальниками (підрядниками, виконавцями), крім придбання, створення об'єкта в рамках діяльності установи, що обкладається ПДВ, якщо інше не передбачено податковим законодавством РФ, включаючи витрати, зазначені в даному пункті, а саме:

суми, що сплачуються правовласнику (продавцю) відповідно до договору (державним (муніципальним) контрактом) про відчуження (придбання) виключного права на результат інтелектуальної діяльності або на засіб індивідуалізації;

реєстраційні збори, державне мито, патентні мита та інші аналогічні платежі, здійснені у зв'язку з придбанням (отриманням) виключних (майнових) прав на об'єкти нематеріальних активів;

винагороди, що сплачуються посередницькій організації, через яку придбаний об'єкт нематеріальних активів;

суми, що сплачуються установою за інформаційні та консультаційні послуги, пов'язані з придбанням (створенням) об'єктів нематеріальних активів.

У разі створення нематеріального активу, крім вищеназваних витрат, до первісної вартості нематеріального активу додатково включаються:

суми, що сплачуються за виконання робіт або надання послуг при створенні нематеріального активу згідно з договорами (державним (муніципальним) контрактами), в тому числі за договорами авторського замовлення (авторськими договорами), договорами на виконання науково-дослідних, дослідно-конструкторських, технологічних робіт;

витрати на виплати по оплаті праці співробітників, безпосередньо зайнятих в процесі створення нематеріального активу або у виконанні науково-дослідних, дослідно-конструкторських, технологічних робіт;

витрати на утримання та експлуатацію науково-дослідного обладнання, установок і споруд, інших основних засобів і іншого майна, витрати на амортизацію основних засобів і нематеріальних активів, використаних безпосередньо при створенні нематеріального активу, первісна вартість якого формується;

інші витрати, безпосередньо пов'язані з придбанням, створенням нематеріального активу та забезпеченням умов для використання активу у запланованих цілях.

До первісної вартості нематеріального активу не включається сума фактичних вкладень:

в загальногосподарські та інші аналогічні витрати, крім випадків, коли вони безпосередньо пов'язані з придбанням, створенням об'єкта нематеріальних активів;

витрати на науково-дослідні, дослідно-конструкторські та технологічні роботи попередніх звітних періодів, які були визнані доходами і витратами;

витрати, безпосередньо пов'язані зі створенням зразків нових виробів (дослідних зразків), прийнятих за результатами науково-дослідних, дослідно-конструкторських і технологічних робіт до складу нефінансових активів установи.

Перевірка правильності нарахування амортизації на об'єкт нематеріального активу проводиться шляхом перевірки правильності визначення терміну корисного використання активу та арифметичного перерахунку амортизації за встановленими в установі нормам. Далі отриманий результат зіставляється з даними бухгалтерського (бюджетного) обліку.

Якщо установою за період, що перевірявся проводився перегляд норм амортизації нематеріальних активів в зв'язку зі зміною передбачуваних термінів їх корисного використання, ревізор повинен переконатися в тому, що перегляд термінів корисного використання обгрунтований і що амортизація за новими нормами нараховується правильно (шляхом арифметичного перерахунку).

Якщо зміна сум амортизації в зв'язку з переглядом терміну корисного використання нематеріальних активів є істотним, аудитору необхідно встановити, що інформація про зміну строків корисного використання, норм і сум амортизації нематеріальних активів належним чином розкрита в бухгалтерській (бюджетної) звітності установи та поясненнях до неї.

Згідно з нормами п. 60 Інструкції № 157н строк корисного використання нематеріального активу - період, протягом якого установою передбачається використання активу. В даному пункті обумовлені правила визначення строку корисного використання об'єкта нематеріальних активів з метою прийняття об'єкта до бухгалтерського обліку та нарахування на нього амортизації.

Типові помилки обліку нематеріальних активів.

Отримані в ході перевірки відомості дозволяють ревізору дати незалежну оцінку стану обліку нематеріальних активів та виявити порушення і відступу від чинного законодавства РФ і встановлених в установі правил. Виявлені в ході перевірки помилки і порушення фіксуються ревізором і відображаються в акті перевірки. По кожному виявленому порушенню вказуються нормативний документ, вимоги якого порушені, сума збитку, а також відбивається, було виявлене порушення усунуто в ході перевірки.

Найбільш поширеними помилками, що виявляються в ході перевірки, як показує аналіз актів перевірки, є наступні:

включення до складу нематеріальних активів різних ліцензій;

щоквартальне, а не щомісячне нарахування амортизації (порушення п. 85 Інструкції № 157н);

відсутність первинних прибуткових документів (порушення ст. 9 Закону про бухгалтерський облік, п. 7 Інструкції № 157н);

оформлення первинних документів по руху нематеріальних активів з порушенням встановлених вимог (порушення положень ст. 9 Закону про бухгалтерський облік, п. 7 Інструкції № 157н);

неправильне віднесення окремих видів витрат до первісної вартості нематеріального активу (порушення положень п. 62 Інструкції № 157н);

неправильне нарахування амортизації по окремих об'єктах нематеріальних активів (порушення положень п. 60, 86, 87 і 93 Інструкції № 157н);

відсутність аналітичного обліку (порушення п. 67 Інструкції № 157н);

непроведення інвентаризації нематеріальних активів перед складанням річної бухгалтерської звітності (порушення п. 20 Інструкції № 157н);

недотримання термінів проведення інвентаризацій, встановлених положеннями облікової політики (порушення положень облікової політики установи);

неоформлення результатів інвентаризації відповідною документацією (порушення п. 20 Інструкції № 157н);

несвоєчасне відображення результатів інвентаризації в річної фінансової (бухгалтерської) звітності (порушення п. 20 Інструкції № 157н);

неправомірне встановлення термінів корисного використання (порушення п. 60 Інструкції № 157н);

порушення методології відображення операцій вибуття нематеріальних активів (порушення п. 65 Інструкції № 157, п. 13 Інструкції № 162н, п. 17 Інструкції № 174н, п. 17 Інструкції № 183н).

Неправомірне включення об'єкта до складу нематеріальних активів.

Як показують результати перевірок, установи нерідко включають до складу нематеріальних активів об'єкти, які не відповідають умовам, встановленим п. 56 Інструкції № 157н. Найчастіше до складу нематеріальних активів включається програмне забезпечення до обладнання за ліцензійним договором (умовами договору передбачено передачу невиключних прав).

приклад 1

В бюджетній установі було проведено перевірку фінансово-господарської діяльності МБОУ. В ході перевірки було встановлено, що програмне забезпечення до комп'ютера були прийнято до обліку як об'єкт нематеріальних активів.

Програмне забезпечення в силу норм п. 56 Інструкції № 157н не є об'єктом нефінансових активів.

З роз'яснень, что містяться в листах Мінфіну, слід, что при прідбанні права Користування на програмне забезпечення за Ліцензійним договором об'єкта нематеріальніх актівів НЕ вінікає, а отрімані в Користування встанови (ліцензіатом) невіключні права на програмне забезпечення враховуються на позабалансові Рахунку 01 «Майно, отримане в користування» за вартістю, яка визначається виходячи з розміру винагороди, встановленого в договорі (листи від 11.11.2016 № 02-07-10 / 6610, від 21.07.2016 № 02-07-10 / 43076). У цьому ж листі сказано: у разі, коли придбання права користування на програмне забезпечення не є окремим предметом договору поставки обладнання (є невід'ємною умовою поставки), витрати, пов'язані з придбанням обладнання, відносяться на фактичну вартість основних засобів.

Таким чином, якщо поставка автоматизованого програмного комплексу передбачена договором з умовою установки програмного забезпечення, що дозволяє реалізувати заявлені постачальником споживчі властивості зазначеного технічного комплексу, і вартість придбання даного обладнання включає в тому числі вартість права на користування програмним забезпеченням, то всі витрати за договором відносяться на формування первісної вартості обладнання, що становить технічний комплекс. При цьому в бюджетному (бухгалтерському) обліку вартість відповідних одиниць обладнання, що входить в технічний комплекс, враховується на балансовому рахунку 0 101 00 000 «Основні засоби» з одночасним відображенням встановленого програмного забезпечення на позабалансовому рахунку 01 «Майно, отримане в користування» в умовній оцінці «один об'єкт - один рубль».

Витрати, пов'язані з придбанням невиключного права користування нематеріальними активами протягом декількох звітних періодів, відображаються як витрати майбутніх періодів за дебетом рахунка 0 401 50 000 «Витрати майбутніх періодів». Дані витрати відносяться на фінансовий результат поточного фінансового року в порядку, що встановлюється установою (рівномірно, пропорційно обсягу продукції (робіт, послуг) і ін.), Протягом періоду, до якого вони належать. Порядок визнання в бухгалтерському (бюджетному) обліку витрат майбутніх періодів регулюється в рамках облікової політики установи (п. 6 Інструкції № 157н).

Наведемо приклад відображення на рахунках бюджетного обліку програмного продукту придбаного за ліцензійним договором.

приклад 2

Федеральне казенне установа придбала за ліцензійним договором не виключне право на програмний продукт вартістю 460 000 руб., Термін дії договору - 36 місяців. Згідно облікову політику федерального казенного установи витрати майбутніх періодів визнаються витратами поточного фінансового року щомісяця протягом періоду, до якого вони належать.

У бюджетному обліку витрати, вироблені федеральним казенним установою за ліцензійним договором на придбання невиключних прав на програмне забезпечення, відображаються наступними бухгалтерськими записами (Лист Мінфіну РФ від 18.03.2016 № 02-07-10 / 15362):

зміст операції

Дебет

кредит

Сума, руб.

Відображено витрати майбутніх періодів в сумі придбаних невиключних прав на програмний продукт

1 401 50 226

1 302 26 730

460 000,00

Програмний продукт, отриманий в користування, прийнятий до позабалансовому обліку

01

460 000

Сплачено заборгованість перед постачальником

1 302 26 830

1 304 05 226

460 000,00

Відображено щомісячне віднесення витрат майбутніх періодів на фінансовий результат поточного звітного періоду

(460 000 руб. / 36 міс.)

1 401 20 226

1 401 50 226

12 778

Списано з позабалансового обліку вартість програмного продукту після закінчення терміну використання програмного продукту

01

460 000

* * *

На завершення зазначимо таке:

об'єкт обліку включається до складу нематеріального активу, тільки якщо він відповідає умовам, встановленим п. 56 Інструкції № 157н;

облік об'єктів нематеріальних активів ведеться на рахунку 0 102 00 000;

програмне забезпечення до обладнання, придбане за ліцензійним договором (умовами договору передбачено передачу невиключних прав), не є нематеріальним активом;

витрати, пов'язані з придбанням невиключного права користування нематеріальними активами протягом декількох звітних періодів, відображаються як витрати майбутніх періодів за дебетом рахунка 0 401 50 000 «Витрати майбутніх періодів».

[1] Інструкція по застосуванню Єдиного плану рахунків бухгалтерського обліку для органів державної влади (державних органів), органів місцевого самоврядування, органів управління державними позабюджетними фондами, державних академій наук, державних (муніципальних) установ, затв. Наказом Мінфіну РФ від 01.12.2010 № 157н.

[2] Федеральний закон від 06.12.2011 № 402-ФЗ «Про бухгалтерський облік».