Акт передачі давальницьких матеріалів

- За яких умов можлива передача давальницьких матеріалів

- додатки

- Відображення в бухгалтерському обліку

- Законодавча база

- елементи документа

- зміст таблиці

- На що звернути увагу, крім заповнення

- нюанси

Акт передачі давальницьких матеріалів - важлива папір в схемі документального оформлення взаємодії контрагентів в якості давальницької організації і переробника. Від того, наскільки правильно він буде оформлений, буде залежати ступінь зацікавленості податкових служб в проведенні перевірок в тій чи іншій організації.

ФАЙЛИ

Завантажити порожній бланк акту передачі давальницьких матеріалів .doc Завантажити зразок акта передачі давальницьких матеріалів .doc

За яких умов можлива передача давальницьких матеріалів

Між організацією, яка використовує матеріали, і їх давальцем укладається договір підряду. У цьому договорі обов'язково повинні враховуватися інтереси обох сторін. Зазвичай проговорюються наступні принципово важливі моменти:

- Найменування матеріалів.

- Їх кількість.

- Терміни передачі.

- Певний варіант транспортування. Якщо в процесі передачі беруть участь треті сторони у вигляді транспортних компаній, то ці умови також можуть згадуватися.

- Якщо обладнання або спорудження складне, то разом з ним обов'язково передається технічна або конструкторська документація. Цей принципово важливий момент обмовляється особливо. Власник матеріалів може як виготовити вірні копії, так і передати оригінали цих документів. Все буде залежати від позицій контрагентів з цього питання.

- В який термін або за яких умов давальницькі матеріали повертаються.

- Що відбувається з залишками давальницької матеріалу, прописуються дії в разі виявлення недостач, невиконань однієї зі сторін умов угоди та ін. При укладанні такого роду договорів рекомендується користуватися послугами професійного юриста, особливо якщо мова йде про матеріали з істотною ринковою вартістю.

додатки

Акт є додатком до договору. Крім нього, до угоди може додаватися бланк акта невідповідності кількості давальницької матеріалу. При виникненні розбіжностей і суперечок обидві сторони повинні будуть заповнити подібний документ. Якщо ж розбіжностей не виявиться, то ці програми будуть страховкою від «нещасного випадку».

Відображення в бухгалтерському обліку

При цьому описане майно буде значитися в бухгалтерському обліку давальницької організації в рядку «Матеріали» як основні засоби. А та компанія, яка їх приймає, повинна оформити на обладнання (або інше майно) позабалансовий рахунок з відповідним перерахуванням позицій.

Що ж стосується бухгалтерського обліку цього питання, то також необхідно розділяти на різні рахунки давальницька сировина за територіальною ознакою, а також розносити в окремі рахунки сировину від різних контрагентів.

Законодавча база

При укладанні договорів щодо передачі давальницької сировини (а акт передачі давальницьких матеріалів буде додатком до такого договору) слід керуватися Правилами обліку давальницької сировини, які чітко прописані в Методичних вказівках № 119н (пункті 156), які були затверджені окремим наказом Мінфіну від 28 грудня 2001 року . Зокрема, там описуються механізм передачі, умови, якими повинні керуватися контрагенти, і інші принципово важливі моменти.

елементи документа

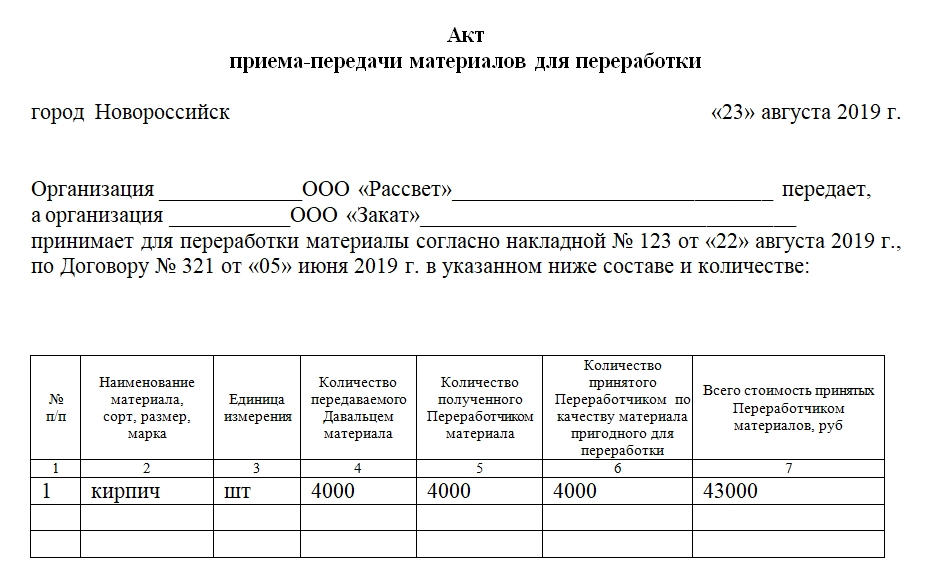

Акт є додатком до складеного договору і підписується сторонами безпосередньо після передачі. Якщо немає позначки «додаток», то в самому тілі паперу обов'язково наводиться посилання на договір, в рамках якого проводиться передача.

Важливий момент: інформація в підписаному між сторонами договорі повинна відповідати даним в акті. При зміні хоча б однієї позиції в списку давальницьких матеріалів або перегляд термінів після підписання необхідно заново укладати угоду (звичайно, якщо такі зміни в ньому не передбачені).

У самому верху акту прийому-передачі давальницьких матеріалів розташовуються офіційні дані: найменування документа, місто підписання, число. Потім йде основна частина. У тілі основної частини вказуються сторони, які уклали договір, наводиться посилання на накладну з її номером і датою. Крім цього, в акті має бути присутнім перерахування давальницьких матеріалів. Воно може бути оформлене у вигляді списку, але в доданому зразку знаходиться таблиця з необхідними даними.

зміст таблиці

У кожному рядку таблиці акта повинно міститися єдине найменування матеріалу. Неприпустимо перераховувати в одному рядку кілька найменувань. У стовпчиках при заповненні також описується інформація про:

- Порядковий номер рядка.

- Сорті, розмірі, марці давальницьких матеріалів.

- Одиниці виміру.

- Кількості переданого матеріалу.

- Кількості отриманого матеріалу.

- Яка частина з отриманого придатна для подальшої переробки в рамках попередньо укладеного контракту.

- Вартість прийнятих матеріалів в рублях.

Завершується акт підписами представників обох сторін. У судовій практиці особливо підкреслюється, що цей документ повинен бути підписаний після передачі. Це виключить можливе нерозуміння між контрагентами.

На що звернути увагу, крім заповнення

Для того щоб уникнути проблем із взаємодією з контролюючими організаціями, зокрема, з податкової, потрібно строго дотримуватися наступних принципів:

- У бухобліку переробника давальницькі матеріали не повинні значитися на балансі переробника. Бухгалтер повинен створити для них окремі, позабалансові рахунки.

- Якщо виріб було виготовлено давальцем, то продавати йому ж ідентичні найменування продукції заборонено.

- Право власності на будинок і ділові відходи повинно бути закріплено в договорі за однією зі сторін, щоб не виникло питань про можливу безоплатну передачу матеріалів.

нюанси

При оформленні прийому та передачі рекомендується користуватися формою накладної М-15. Також обов'язково оформлення мінімум двох примірників акта, по одному для кожної із сторін. Термін зберігання документації залежить від періоду зберігання основного договору між контрагентами.

Запропонована форма складання документа є лише рекомендованим видом. З 2013 року її застосування, як і суворе відповідність перерахованим графам, не є обов'язковим. Але рекомендується. Деталі в бланках можуть бути змінені. У більшості випадків вони перебудовуються відповідно до конкретної специфікою роботи організації.